一、小额贷款哪个平台正规?三步锁定安全渠道

在搜索引擎输入“小额贷款”后,弹出的广告往往让人眼花缭乱。要判断哪个平台正规,不妨先问自己三个问题:

- 它是否持有银保监会颁发的小额贷款牌照?

- 放款前是否要求提前缴纳“保证金”“手续费”?

- 年化利率是否明确展示在合同里?

1. 官方渠道查询牌照

打开银保监会官网→“在线服务”→“许可证信息查询”,输入企业全称即可。目前持牌的消费金融公司不足30家,**如招联、马上、兴业消金**都在名单内。

2. 警惕“砍头息”与隐形收费

正规平台放款前**不会收取任何费用**。若对方以“风控费”“加急通道”为由索要转账,直接拉黑。

3. 看年化利率而非月利率

广告里常见的“月息0.3%”换算成年化高达**3.6%×12=43.2%**,远超司法保护上限。正规平台会把IRR(内部收益率)写进合同,**年化通常在7%~24%之间**。

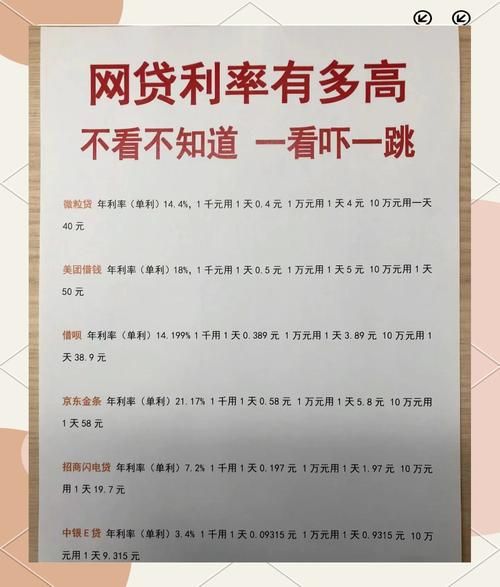

二、小额贷款利息一般是多少?拆解真实成本

利息并非只有“利率”这么简单,它由资金成本、风险溢价、运营成本三部分构成。

1. 银行系:7%~15%

以建行“快贷”为例,**日利率0.02%起**,折合年化7.3%,但需有房贷或公积金缴存记录。

2. 持牌消金:12%~24%

招联金融“好期贷”年化**14.8%**,分12期还款,提前结清无违约金。

3. 网贷平台:18%~36%

部分头部平台采用“担保费+服务费”模式,**综合年化可能突破30%**,需仔细查看还款计划表。

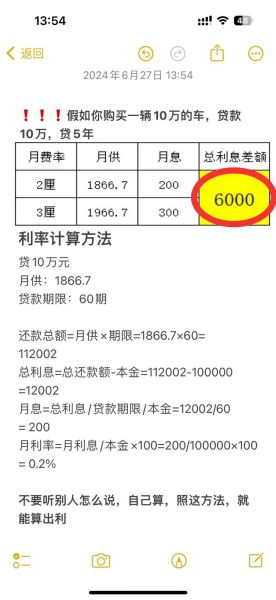

三、如何计算真实年化?IRR公式实战

假设借款1万元,分12期,每月还款950元:

Excel输入:=RATE(12,-950,10000)*12 结果:≈19.5%(真实年化)

若平台只展示“月利率1.2%”,**表面年化14.4%**,实际因按剩余本金计息,IRR会高出5个百分点。

四、避坑指南:高频套路拆解

套路1:会员费陷阱

“开通VIP可降息”实为变相收费,**年化成本可能增加10%**。

套路2:循环额度诱导

部分平台默认勾选“随借随还”,**实际按日计息**,长期使用成本翻倍。

套路3:征信洗白骗局

声称“逾期可修复征信”的均为诈骗,**征信报告由央行统一管理**,任何第三方无权修改。

五、实战案例:3分钟筛选最优方案

用户画像:月薪8000元,无信用卡,需借2万元周转6个月。

- 银行渠道:工行“融e借”被拒(无公积金)。

- 消金渠道:马上消费审批通过,年化18%,总利息约1050元。

- 网贷平台:某头部平台年化29%,总利息超1700元。

最终选择马上消费,**节省650元利息**。

六、延伸问答:你可能忽略的5个细节

Q1:提前还款一定能省利息吗?

部分平台收取**剩余本金3%违约金**,需计算是否划算。

Q2:逾期1天上征信吗?

多数机构有**3天宽限期**,但超过即上报央行,保留5年记录。

Q3:贷款被拒如何提升通过率?

可尝试:①降低申请额度至月收入的50%;②提供社保/公积金截图;③避免短期内多次申贷。

Q4:学生能申请小额贷款吗?

监管明令禁止向**在校大学生**发放消费贷,需警惕“校园贷”变种。

Q5:如何投诉高利贷?

保留合同、转账记录,通过银保监会12378热线或“聚投诉”平台维权。

评论列表