铁矿价格为何剧烈波动?

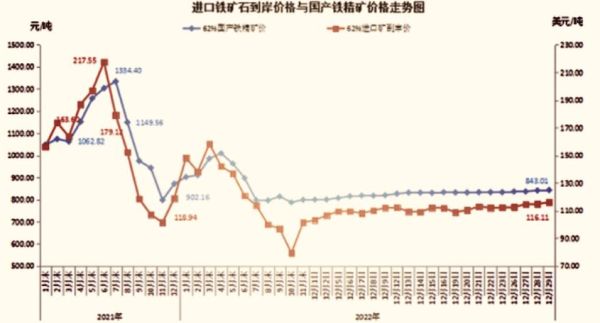

过去三年,普氏62%指数从80美元/吨一路冲到230美元/吨,又在六个月内跌回100美元以下。这种过山车式行情背后,核心推手是中国粗钢产量政策与巴西、澳洲发运节奏的错位。每当国内钢厂利润>500元/吨,补库需求就会放大,而只要Vale或Rio Tinto出现哪怕一周的泊位检修,港口现货立刻被“扫光”,价格随之飙升。

(图片来源网络,侵删)

未来五年铁矿供需格局会怎样演变?

供给端:三大变量决定上限

- 新增项目投产时间表:Simandou北段预计2026年出矿,年化产能6000万吨,但几内亚政局与基建进度仍是最大X因素。

- 资源国政策风险:印度已上调铁矿出口关税至50%,若印尼跟进,东南亚非主流矿将再减2000万吨/年。

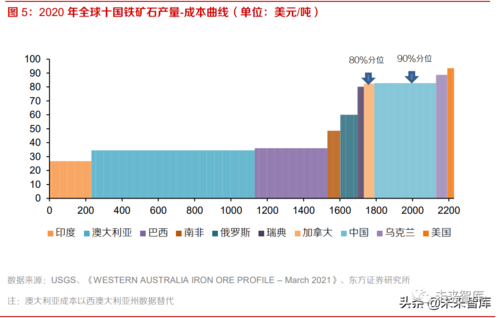

- 成本曲线陡峭化:当价格跌破90美元,加拿大、南非高成本矿山会率先减产,形成“天然托底”。

需求端:中国减量与东南亚增量的博弈

中国“双碳”目标下,粗钢产量已进入峰值平台区,2025年后或年均下降1.5%。但越南、印尼、马来西亚的电炉转高炉潮,将带来每年2500万吨的新增铁矿需求。此消彼长,全球需求仍维持0.8%的年复合增速。

---铁矿价格中枢会回到多少?

综合成本曲线与供需再平衡模型,2025—2029年普氏指数大概率在85—110美元/吨区间宽幅震荡。极端天气或地缘冲突可能短暂推高至130美元,但高利率环境抑制投机资金,价格难以长期脱离成本锚。

---钢厂如何对冲铁矿波动?

- 基差贸易:用港口现货与连铁合约的基差锁定利润,2023年华东钢厂通过基差贸易将采购成本降低4.7%。

- 库存虚拟化:将常备库存从45天压缩至25天,剩余需求通过买入看涨期权覆盖,资金占用下降30%。

- 长协+现货混合:与四大矿山签订60%长协,40%港口现货机动,既保量又保留价格弹性。

投资者如何把握铁矿行情节奏?

跟踪四大领先指标

- 中国45港到港量:连续两周>2400万吨,警惕价格回调。

- 钢厂进口矿库存可用天数:低于22天即为补库信号。

- 美元汇率与铁矿负相关性:美元指数>105,矿价易承压。

- 新加坡掉期月间价差:Contango结构转Back,往往预示底部。

自问自答:现在适合抄底吗?

若你看到港口PB粉库存连续三周下降且钢厂高炉开工率>80%,可以轻仓试多;反之,港口库存累积至1.4亿吨以上,任何反弹都是沽空机会。

---铁矿之外的隐藏机会

当铁矿价格>120美元时,高品位球团溢价会迅速走阔,65%与62%价差可能扩大到30美元以上。此时可关注乌克兰精粉、巴西球团矿的替代逻辑。此外,废钢进口放开后,铁水成本与废钢价差将决定短流程钢厂利润,进而反向压制铁矿需求顶部。

(图片来源网络,侵删)

评论列表