2014年混凝土价格为何先跌后涨?

2014年初,全国C30商品混凝土均价一度跌破290元/方,创三年新低;进入三季度后却迅速反弹至320元/方。原因主要有三点:

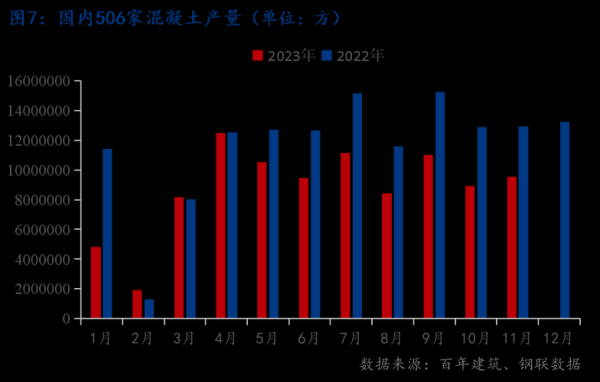

- 需求端:上半年房地产投资增速从19.8%骤降至6%,导致商混用量萎缩;下半年基建“微刺激”集中释放,铁路、棚改项目集中开工,拉动需求。

- 供给端:多地执行水泥错峰生产,熟料库存由70%降至45%,成本传导至混凝土。

- 资金端:年中银行对水泥、混凝土企业收紧信贷,搅拌站被迫降价抢现金流;9月后政策行专项贷款落地,资金链缓解,价格回升。

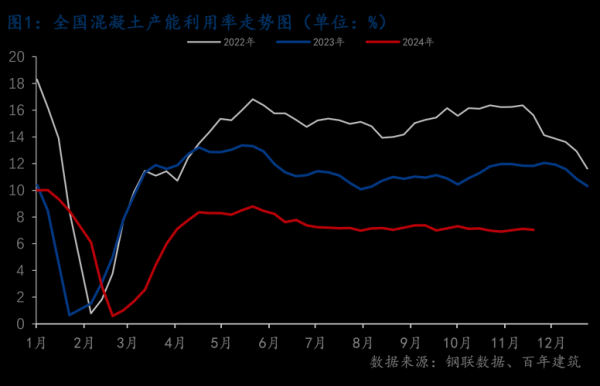

混凝土行业产能过剩有多严重?

2014年全国预拌混凝土产能利用率仅38%,华东部分城市甚至低于30%。为何产能仍在扩张?

自问:企业为何明知过剩仍上新线?

自答:地方政府招商引资考核与资质绑定是主因。以江苏某县为例,引进一家年产80万方的搅拌站即可带来2000万元税收,同时承诺优先供应城投项目,企业难以拒绝。

环保风暴如何改写行业格局?

2014年《大气污染防治行动计划》首次将混凝土搅拌站粉尘排放纳入重点整治,带来三大变化:

- 设备升级:强制加装脉冲布袋除尘器与砂石分离机,单站一次性投入增加80-120万元。

- 区域洗牌:北京关停35家无环保手续的小站,市场份额向金隅、城建等国企集中。

- 成本转嫁:环保投入推高单方成本15-20元,部分企业通过掺合料优化(粉煤灰替代率提至25%)消化压力。

2014年混凝土企业盈利靠什么?

在价格低迷背景下,仍有15%的企业利润率超8%,它们做对了什么?

1. 产业链延伸

某福建企业通过“水泥+骨料+混凝土”一体化布局,骨料自给率60%,单方成本较行业低18元。

2. 技术溢价

推出C60高抛自密实混凝土,用于超高层建筑,售价比普通C30高120元/方,毛利率达25%。

3. 应收账款管理

采用“现款现货+保理融资”组合,将账期从180天压缩至60天,坏账率降至1.2%。

未来五年混凝土行业前景如何?

自问:需求端是否还有增量?

自答:新型城镇化仍是主引擎。根据住建部数据,2014年县城人均商混用量仅0.3方,不足一线城市的1/5,随着县域棚改与地下管廊建设推进,预计2020年县域市场容量将翻倍。

自问:供给端能否走出过剩?

自答:环保与质量双重门槛将加速出清。2015年新修订的《预拌混凝土绿色生产及管理技术规程》要求所有搅拌站必须通过绿色建材三星认证,预计30%的小站将被淘汰。

自问:盈利模式将如何演进?

自答:从“卖产品”转向“卖服务”。领先企业已开始提供“混凝土+泵送+养护”整体解决方案,例如某央企推出“按强度付费”模式,客户按结构验收结果结算,企业则通过配合比动态优化赚取技术溢价。

给从业者的三点建议

1. 区域选择:优先布局人口净流入的都市圈周边县,避开产能严重过剩的长三角核心区。

2. 技术储备:提前布局低碳混凝土(如LC3煅烧粘土水泥体系),应对未来碳税压力。

3. 资金策略:与基建央企签订长期框架协议,锁定30%以上产能,对冲市场波动。

评论列表