风电行业未来五年市场容量有多大?

根据全球能源署(IEA)最新发布的《可再生能源市场报告》,2024—2028年全球风电新增装机量预计达到680GW,年均复合增长率保持在11%左右。其中,陆上风电贡献约480GW,海上风电贡献约200GW。

中国市场仍是绝对主力,未来五年新增装机量占全球比例约45%,对应年均新增60GW以上;欧洲、北美分别占18%与12%,印度、巴西等新兴市场快速追赶。

海上风电成本下降空间在哪里?

海上风电LCOE(平准化度电成本)在2023年已降至0.048美元/kWh,较2015年下降58%。未来五年仍有20%—30%的下降空间,主要驱动因素如下:

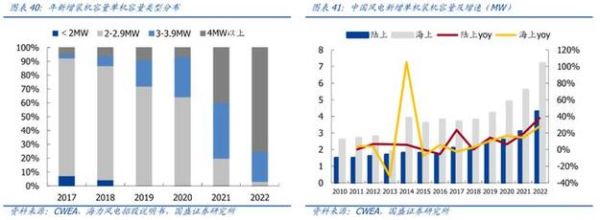

- 机组大型化:18MW以上机组商业化后,单位千瓦造价可再降8%—10%。

- 基础结构优化:单桩向导管架、漂浮式过渡,施工效率提升15%。

- 供应链本地化:欧洲经验显示,本土化率每提高10%,运输与关税成本下降5%。

- 数字化运维:AI预测性维护将可用率从95%提升到98%,运维成本下降12%。

哪些政策变量会放大或压缩市场容量?

政策是风电装机节奏的最大“调节阀”。

碳市场与差价合约(CfD)

欧盟碳价若长期维持在80欧元/吨以上,风电项目内部收益率可提升2—3个百分点,直接刺激开发商提前锁定机位。英国第六轮CfD招标中,海上风电中标价已低至0.037英镑/kWh,低于燃气发电边际成本。

用海审批与军事协调

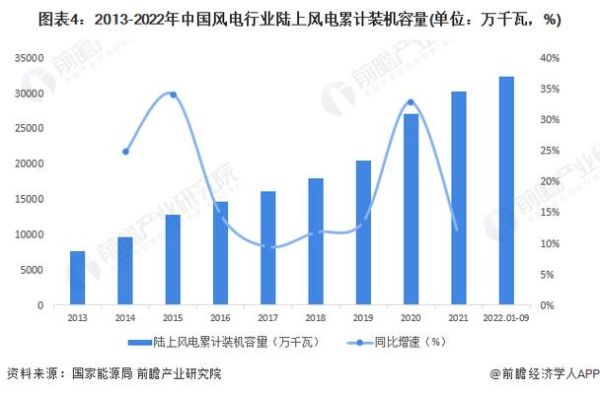

中国“单30”政策(离岸30公里或水深30米以上)导致2023年核准容量同比下滑27%,若2025年前出台补偿性细则,可释放至少15GW潜在项目。

产业链利润正在向哪些环节迁移?

整机环节价格战激烈,毛利率从2019年的18%压缩至2023年的9%。利润正在向以下环节集中:

- 海缆:220kV与500kV高压交流、直流海缆供需缺口持续,头部厂商订单已排至2027年。

- 轴承与齿轮箱:大兆瓦主轴承国产化率不足30%,进口替代溢价高达40%。

- 安装船:全球可用自升式平台仅42艘,日租金从8万美元飙升至22万美元。

风电制氢能否打开新增量?

欧洲已规划到2030年形成100GW可再生氢产能,其中60%由海上风电直供。以德国北海为例,离岸70公里处建设1GW风电制氢项目,电解槽利用率可达4500小时/年,氢气平准化成本可降至2.1欧元/kg,接近化石能源制氢成本区间上限。

中国内蒙古、吉林等地已启动“风光氢氨”一体化示范项目,若绿氢补贴政策在2025年前落地,可额外带来年均8—10GW风电装机需求。

投资者如何评估区域风险溢价?

不同市场的风险溢价差异可达300—500个基点,关键看三个指标:

- 并网消纳:中国三北地区弃风率若高于5%,项目IRR需上浮1.5个百分点对冲。

- 汇率波动:新兴市场本币贬值10%,美元计价的债务成本将抬升2%。

- 政治稳定性:越南第七号电力规划草案若削减陆上风电规模,已核准项目将面临重新竞价。

未来技术路线会不会颠覆现有格局?

漂浮式风电、15MW级陆上机组、超导发电机三条路线值得关注。

漂浮式风电

目前全球商业化项目仅0.2GW,但2030年前成本有望降至0.07美元/kWh,打开深远海50米以上水深、风速9.5m/s以上的资源。

15MW陆上机组

运输限制是最大瓶颈,分段式叶片与桁架塔筒技术成熟后,可将可运输极限从120米扩展到160米,使三北高风速区域单机容量翻倍。

超导发电机

高温超导线圈可减重30%,若2026年前实现兆瓦级验证,整机吊装成本可下降15%,但低温系统可靠性仍需2—3年工程验证。

问答:海上风电会不会出现类似光伏的产能过剩?

不会。海上风电的产能瓶颈集中在安装船、海缆、码头三大物理环节,全球短期内无法复制光伏“硅料—硅片—组件”的快速扩产曲线。即使中国整机产能到2025年突破120GW/年,实际可并网容量仍受限于欧洲安装船队仅年均15GW的施工能力。

评论列表