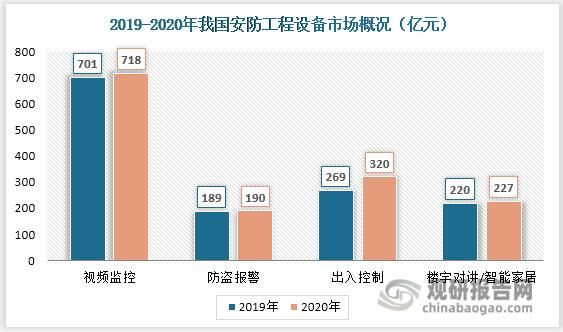

一、当前市场规模到底有多大?

根据工信部《中国安防产业发展白皮书》最新披露,2023年中国安防行业总产值已突破9150亿元,其中硬件设备占62%,软件与解决方案占28%,运维服务占10%。这一数字较2022年同比增长11.4%,增速高于全球平均水平约4个百分点。

(图片来源网络,侵删)

二、谁在拉动需求?三大场景拆解

1. 城市级“一网统管”项目

全国已有278个地级市启动城市大脑或一网统管建设,平均单个项目金额1.3亿元,带来对高清视频、AI算法仓、数据中台的集中需求。

2. 企业数字化转型

制造业、物流园区、商业地产三大领域2023年安防支出合计1240亿元,同比增长19%,远高于政府端8%的增速。

3. 家庭与社区场景

智能门锁、家用摄像头、楼宇对讲三大品类线上销量突破1.2亿台,下沉市场贡献超过55%的增量。

三、未来五年复合增长率能到多少?

综合赛迪、IDC、Omdia三家机构预测,2024-2028年中国安防行业CAGR将维持在9.6%-11.2%区间,中位值10.4%。驱动因素可以拆成三条主线:

- 政策强制:GB/T 28181-2022新版国标推动存量设备替换,带来每年约400亿元刚性更新需求。

- 技术迭代:AIGC+大模型落地,边缘计算盒子单价从2022年的2800元降至2024年的1100元,渗透率有望从12%提升到46%。

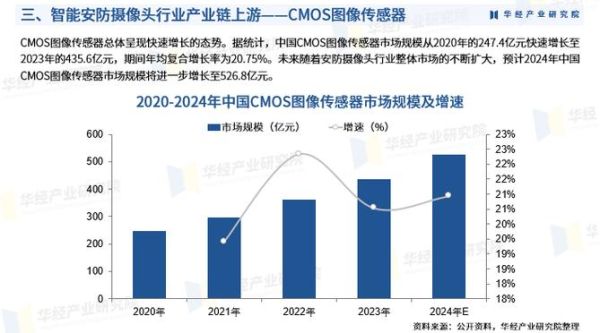

- 成本下降:CMOS传感器、SoC芯片国产化率双双突破70%,带动摄像头平均售价三年下降32%。

四、区域版图:谁在领跑,谁在追赶?

| 区域 | 2023年市场规模(亿元) | 五年CAGR预测 | 核心驱动力 |

|---|---|---|---|

| 长三角 | 2680 | 10.8% | 数字政府+智能制造双轮驱动 |

| 珠三角 | 2210 | 11.5% | 出口转内需+供应链优势 |

| 京津冀 | 1530 | 9.1% | 冬奥遗产+首都功能疏解 |

| 成渝 | 980 | 12.3% | 西部陆海新通道+东数西算 |

五、技术路线之争:边缘AI会颠覆云端吗?

自问:边缘AI盒子能否替代传统NVR?

(图片来源网络,侵删)

自答:短期共存,长期替代。原因有三:

- 成本拐点已到:8T算力边缘盒子价格已低于同路数NVR+GPU服务器组合30%。

- 网络瓶颈:4G回传费用仍是硬伤,5G专网覆盖不足,边缘AI可节省60%流量费。

- 数据主权:金融、能源等敏感场景要求数据不出园区,边缘部署成为合规刚需。

六、产业链利润分配:谁在吃肉,谁在喝汤?

2023年安防产业链毛利率分布:

- 芯片/传感器:45%-55%

- 算法/软件平台:40%-50%

- 整机制造商:18%-25%

- 系统集成商:12%-18%

- 运维服务商:25%-35%

值得注意的是,运维服务毛利率连续三年提升,成为中小厂商转型突破口。

七、出海新地图:哪些国家值得押注?

海关出口数据显示,2023年中国安防设备出口额187亿美元,同比增长21%。高增长区域排序:

- 中东:沙特“安全城市”二期项目总额18亿美元,海康、大华、宇视三家份额超70%。

- 拉美:巴西、墨西哥“平安城市”PPP模式成熟,单项目平均金额提升至4500万美元。

- 东南亚:印尼、越南工业园升级,对500万像素以上摄像头需求年增40%。

八、风险预警:三大灰犀牛不能忽视

1. 美国BIS实体清单扩容

2023年12月新增12家安防企业,高端GPU受限,可能拖慢AI摄像机迭代节奏。

(图片来源网络,侵删)

2. 地方政府财政压力

城投债风险暴露,部分三四线城市雪亮工程付款周期从180天拉长到360天。

3. 价格战失控

32路NVR渠道价已跌破1400元,低于成本线,二线品牌现金流告急。

九、2028年场景展望:安防的边界在哪里?

当摄像头与机器人、无人机、毫米波雷达实现多模态融合,安防将升级为“全域感知运营”。举例:

- 化工园区:AI视觉+气体传感器联动,泄漏识别时间从5分钟缩短到15秒。

- 商业综合体:客流轨迹+热力图+POS数据打通,帮助品牌方调整陈列,单店销售额提升8%-12%。

- 数字乡村:秸秆焚烧识别准确率99%,误报率低于0.3%,环保执法成本下降70%。

当技术、政策、成本三条曲线交汇,中国安防行业正在从“看得见”走向“看得懂”,再从“看得懂”迈向“管得好”。未来五年,10%的复合增速只是起点,真正的增量藏在跨界融合的场景深处。

评论列表