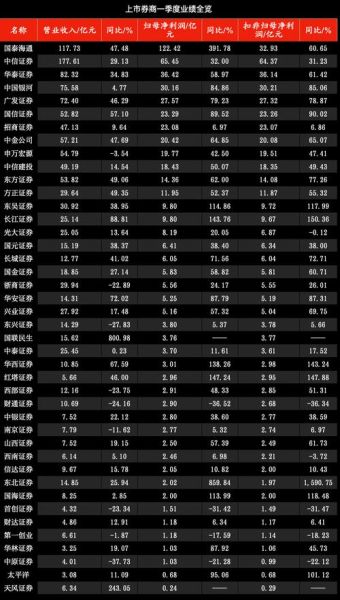

2016年,中国证券行业经历了“冰火两重天”。年初熔断机制触发千股跌停,年末险资举牌又掀起波澜。全年沪深两市成交额同比萎缩逾五成,券商业绩集体跳水。本文从宏观、业务、监管、估值四大维度拆解这场“寒冬”,并回答投资者最关心的疑问:券商盈利为何大幅下滑?

宏观环境:流动性收紧与风险偏好骤降

2016年M2增速降至11.3%,创近十年新低;十年期国债收益率全年上行85BP,直接抬升券商融资成本。与此同时,个人投资者保证金余额由年初的1.8万亿元降至年末的1.1万亿元,场内杠杆资金规模腰斩。流动性收紧叠加“去杠杆”政策,导致市场成交量断崖式下跌。

自问:成交量下滑对券商收入结构有何冲击?

自答:经纪业务占比高达45%的券商首当其冲,佣金收入普遍下滑50%以上,部分中小券商甚至出现“收入无法覆盖网点租金”的极端案例。

业务拆解:传统通道“失血”,创新业务“青黄不接”

经纪业务:价格战白热化

2016年行业平均净佣金率跌至万分之3.2,较2015年再降15%。华泰证券率先推出“万2.5”开户,引发行业连锁反应。佣金收入=成交量×佣金率,双重下滑下,全行业经纪业务收入同比减少53%。

投行业务:IPO堰塞湖与债承分化

全年IPO融资规模仅1496亿元,同比降26%;但公司债发行规模却突破3万亿元,同比增48%。“债强股弱”格局下,债券承销能力强的券商(如中信、国君)表现抗跌,而依赖IPO的中小券商收入骤降。

自营业务:方向性投资“踩雷”

2016年沪深300指数全年下跌11.3%,券商股票自营仓位普遍在15%-20%之间,公允价值变动损益拖累净利润约15%。部分券商因重仓中小创,单季度浮亏超10亿元。

资管业务:通道业务受限

8月《银行理财新规》落地,禁止理财资金对接券商资管计划,导致定向资管规模缩水1.2万亿元。尽管主动管理规模占比提升至28%,但费率更高的通道业务“断流”仍使资管收入增速放缓至9%。

监管风暴:从“野蛮生长”到“穿透式监管”

2016年监管层连发“七道金牌”:

- 《证券公司风险控制指标管理办法》修订,将净资本约束从“静态”改为“动态”;

- 叫停场外配资、收益互换等杠杆工具;

- 对资管“资金池”业务开展专项检查,处罚金额超5亿元。

监管收紧直接压缩了券商的“灰色盈利空间”,例如某头部券商因违规配资被暂停资管业务三个月,损失手续费收入超3亿元。

估值与机会:PB跌破1.2倍,左侧布局时点隐现?

截至2016年末,证券行业PB(市净率)中位数跌至1.18倍,接近2008年金融危机低点。历史数据显示:当行业PB低于1.3倍时,未来一年取得正收益概率达72%。

自问:哪些券商具备穿越周期的能力?

自答:需满足三大条件:

- 资本实力强:净资本/净资产>70%,可抵御市场波动;

- 业务均衡:投行、资管、自营收入占比均不低于20%,降低单一业务风险;

- 风控严格:连续3年证监会分类评级AA以上。

符合标准的标的包括中信证券(600030)、华泰证券(601688)等。

未来展望:2017年的三大变量

1. 注册制改革:若IPO提速,投行业务有望贡献30%以上收入增长;

2. 衍生品扩容:国债期货、期权品种增加,将提升自营业务稳定性;

3. 养老金入市:首批规模预计3000亿元,为券商带来长期增量资金。

对于投资者而言,2016年的“深蹲”或许正是为下一轮行情蓄力。在行业出清阶段,选择资产负债表健康的龙头券商,比博弈中小券商的“困境反转”更具确定性。

评论列表