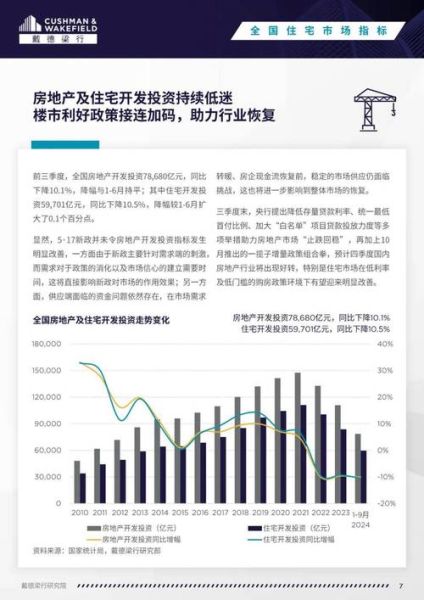

2024年房地产政策变化对买房影响:利率下调、限购松绑、税费减免,但区域分化加剧;应对市场波动:锁定核心城市、关注现金流、利用政策窗口期。

政策面:PEST里的“P”到底改变了什么?

很多人只盯着房价涨跌,却忽略了政策风向才是第一推手。2024年开年以来,中央层面连续三次释放“稳地产”信号,地方政府跟进速度超出预期。

- 利率工具箱全面打开:五年期LPR一次性下调25个基点,创下近五年最大单次降幅。

- 限购城市名单瘦身:苏州、成都、西安等强二线全面取消核心区限购,仅剩北上深核心区保留。

- 税费组合拳:增值税免征年限从5年缩至2年,契税补贴最高返80%。

自问:这些政策是“救市”还是“托底”?

自答:更偏向托底,防止房价失速下跌引发系统性风险,而非重回全面牛市。

经济周期:E因素如何左右购房决策?

宏观数据看似枯燥,却直接决定银行放贷意愿与个人收入预期。

居民收入与杠杆率的微妙平衡

2023年全国居民可支配收入增速5.3%,但房贷余额增速仅2.1%,**首次出现收入跑杠杆现象**。这意味着:

- 银行对新增房贷审核更严,流水必须覆盖月供2.2倍以上。

- 二手房议价空间扩大,挂牌价与实际成交价差距拉大至12%。

自问:现在适合加杠杆吗?

自答:若月供占家庭月可支配收入低于35%,且预留18个月现金储备,可视为安全区间。

社会结构:S因素下的需求迁移

人口流动正在重塑楼市版图,**“人往哪里走,价就往哪里涨”**的逻辑依然成立。

三大人群画像

- 新毕业大学生:优先选择租赁市场,长租公寓品牌集中度提升,倒逼部分城市出台“租金指导价”。

- 改善家庭:三房换四房,核心诉求从“学区”转向“居住密度”,低密度洋房溢价率高出高层15%。

- 返乡养老群体:推动三四线城市“医养结合”项目去化,但需警惕空置率超过30%的“鬼城”风险。

自问:哪些城市还有人口净流入?

自答:杭州、合肥、长沙近三年年均净流入超20万,且落户门槛低于一线城市。

技术革新:T因素带来的交易效率革命

区块链不动产登记、AI估价模型、VR带看,这些技术并非噱头,而是实实在在降低交易成本。

技术落地的三个场景

- 线上签约:深圳已实现二手房交易全流程网办,平均缩短过户时间7个工作日。

- 智能估价:某头部平台算法对成交价预测误差已缩小至3%以内,帮助买家避开“高评高贷”陷阱。

- 数字营销:开发商通过大数据分析精准投放,获客成本较传统渠道下降40%。

自问:技术会让中介消失吗?

自答:不会,但会淘汰只会“传话”的中介,留下能提供金融、法律、装修一站式服务的顾问。

实操指南:如何制定2024购房策略?

第一步:建立政策雷达

每月跟踪央行、住建部、财政部三部门公开表态,用Excel记录关键词频次,**“支持”出现三次以上即视为政策转向信号**。

第二步:现金流压力测试

模拟极端情况:家庭收入下降30%、房贷利率上浮50个基点,若仍能覆盖月供,则具备抗风险能力。

第三步:区域选择矩阵

| 维度 | 权重 | 评分标准 |

|---|---|---|

| 地铁规划 | 30% | 已开通得3分,在建得2分,规划得1分 |

| 产业导入 | 25% | 世界500强企业入驻得3分 |

| 学区稳定性 | 20% | 近五年未调整划片得满分 |

| 土地供应 | 15% | 未来三年宅地供应低于年均50万㎡得满分 |

| 二手房流动性 | 10% | 月均成交套数/挂牌量>10%得满分 |

总分高于80分的板块,可列入优先考察清单。

自问:现在该买新房还是二手?

自答:核心区二手性价比更高,远郊新房需警惕交付风险,优先选择现房或国企项目。

尾声:把不确定性转化为机会

房地产的黄金时代结束,但结构性机会永远存在。**政策底已现,市场底仍在磨,情绪底最难测**。唯一能确定的是:当所有人都在讨论“抄底”时,真正的底部往往已经过去。

评论列表