2016年服装行业整体冷暖:谁在增长,谁在掉队?

2016年,中国服装零售总额突破2.2万亿元,同比增速却从上一年的10.1%降至7.6%。**线下关店潮**与**线上流量红利见顶**同时出现,行业呈现“冰火两重天”。

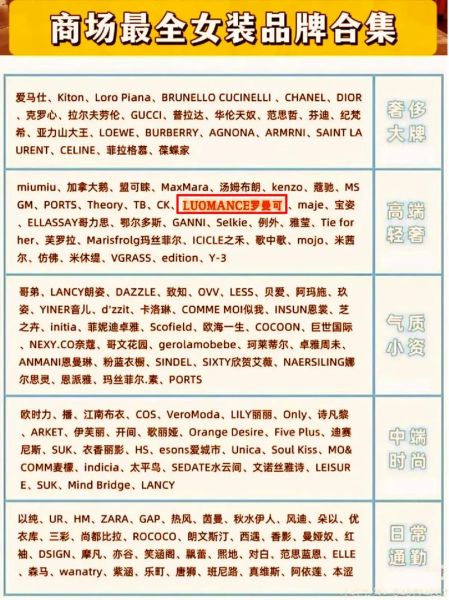

(图片来源网络,侵删)

- **运动与童装**逆势上扬:安踏、李宁、361°营收增速均超15%,巴拉巴拉童装门店净增800家。

- **传统商务男装**持续下滑:七匹狼、九牧王净利润分别下跌12%与8%,门店数量缩减超10%。

- **快时尚**分化:ZARA中国门店突破180家,GAP却关闭30%低效店,H&M增速首次跌破个位数。

女装品牌怎么选?2016年三大消费趋势拆解

面对品牌过剩、款式同质化的市场,消费者开始用钱包投票。**“性价比”“设计感”“场景化”**成为2016年女装选购关键词。

趋势一:性价比回归——轻奢与大众之间的“空白带”

2016年,**单价300-800元**的女装区间增长最快,UR、MO&Co.、伊芙丽等品牌凭借“大牌平替”策略崛起。

- **UR**全年新开门店120家,客单价控制在450元,SKU周转天数仅45天,远低于行业平均90天。

- **伊芙丽**通过“明星同款+直播秒杀”,将库存周转率提升30%,毛利率保持在55%以上。

趋势二:设计感溢价——原创设计师品牌突围

淘宝数据显示,2016年**原创设计师女装**店铺数量同比增长68%,平均客单价突破600元。

- **密扇**以“东方美学”切入,年销售额破亿,复购率达45%。

- **CHICTOPIA**通过小红书种草,将“小众设计”转化为“社交货币”,单款爆品销量超2万件。

趋势三:场景化穿搭——从“买单品”到“买解决方案”

2016年,**通勤、度假、运动**三大场景需求爆发,品牌开始用“搭配套餐”替代单款销售。

- **OVV**主打“职场胶囊衣橱”,一套西装+3件内搭的组合装贡献40%销售额。

- **SNIDEL**推出“周末度假系列”,连衣裙+草编包+凉鞋的套装客单价提升35%。

2016年女装品牌怎么选?实战指南

第一步:锁定预算区间

根据2016年消费调研,**300元以下**选韩都衣舍、茵曼等淘品牌;**300-800元**选UR、MO&Co.;**800元以上**可考虑ICICLE之禾、EXCEPTION例外。

(图片来源网络,侵删)

第二步:验证设计力

打开品牌天猫旗舰店,**查看近30天上新频率**:原创设计品牌每周至少上新3次,快时尚品牌每日上新但款式雷同度高。

第三步:测试供应链效率

下单后观察**发货速度**与**退换货政策**:高效品牌48小时内发货,支持7天无理由退换;低效品牌常出现预售15天、退货扣运费等问题。

2016年服装行业冷知识:数据背后的真相

- **库存危机**:2016年A股服装上市公司平均库存周转天数为185天,相当于每卖出1件衣服,仓库里还压着1.5件。

- **关店真相**:李宁2016年关店超500家,但单店平均面积从180㎡增至300㎡,坪效反而提升20%。

- **直播元年**:淘宝女装直播场次从2015年的1万场暴增至2016年的75万场,张大奕一场直播带货2000万元。

未来三年预判:2016年的种子如何长成2020年的大树?

2016年埋下的三个伏笔,正在改写行业规则:

- **性价比品牌**将挤压中端市场,2020年UR门店数或突破500家。

- **设计师品牌**通过“联名+限量”模式,客单价有望突破1000元。

- **场景化穿搭**催生订阅制服务,如“衣二三”2016年用户仅50万,2020年已超500万。

(图片来源网络,侵删)

评论列表