2014年超市行业整体表现如何?

2014年,中国超市行业在宏观经济放缓、电商冲击、租金与人力成本持续攀升的多重压力下,整体增速首次跌破两位数,仅录得8.6%的同比增长,为近十年最低。但与此同时,行业内部出现明显分化:大型综合超市(Hypermarket)门店数量首次出现负增长,而社区型生鲜超市与便利店却逆势扩张,全年新开门店同比分别增长12.4%和18.7%。

哪些因素在2014年改变了超市的竞争格局?

电商冲击:从“分流”到“重塑”

2014年“双十一”天猫超市销售额同比暴涨460%,京东到家、1号店等平台也同步加码生鲜配送,迫使传统超市重新审视供应链与库存周转。业内普遍意识到,**单纯拼价格已无法抵御线上冲击**,必须转向“线上订货+线下自提/极速达”的融合模式。

成本压力:租金与人力双杀

- 租金:一线城市核心商圈平均租金同比上涨9.3%,吞噬了超市约3.5%的毛利。

- 人力:最低工资上调叠加社保基数提高,单店人力成本增加11%。

消费者行为:从“一站式”到“碎片化”

尼尔森调研显示,2014年消费者平均每周逛超市次数由2.8次降至2.1次,但单次客单价却从86元升至103元。这意味着**“目的性购买”增强**,冲动消费减少,超市必须更精准地布局高周转品类。

2014年超市行业有哪些创新实践值得借鉴?

永辉的“合伙人制度”:把员工变老板

永辉在2014年全面推行门店合伙人计划,将生鲜部门利润按比例与员工分成,结果单店生鲜损耗率从6%降至3.2%,员工离职率下降40%。这一模式后来被步步高、家家悦等区域龙头快速复制。

华润万家的“品类杀手”实验

华润万家在深圳试水300㎡进口食品专门店,SKU控制在1200个以内,通过**高毛利进口零食+红酒+母婴**组合,坪效达到普通大卖场的4.7倍,验证了“小店高频”的可行性。

沃尔玛的“1小时极速达”

依托门店前置仓,沃尔玛在深圳、上海推出满188元1小时送达服务,首月订单即突破10万单。其秘诀在于**将门店库存数字化**,拣货路径压缩至3分钟/订单。

2014年超市行业未来发展趋势是什么?

趋势一:生鲜成为“最后护城河”

为什么电商至今难以彻底颠覆超市?**非标品生鲜**是关键。2014年生鲜电商渗透率仅3.4%,但损耗率高达25%。超市通过**基地直采+冷链加工中心+门店分级陈列**,将损耗控制在5%以内,形成天然壁垒。

趋势二:业态小型化、社区化

大卖场面积从8000㎡缩减至4000㎡,而200-500㎡的社区生鲜店成为扩张主力。这类门店**SKU精简至3000个以内**,聚焦80%家庭80%日常需求,租金占比可控制在8%以下。

趋势三:会员店模式悄然崛起

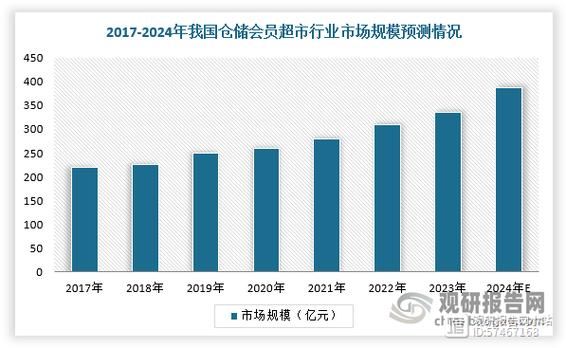

山姆会员店2014年在中国销售额增长28%,Costco也启动入华调研。**付费会员制**通过精选SKU+批量低价+高复购,单店年销可达15亿元,是普通大卖场的5倍。

区域龙头如何突围?

以山东家家悦为例,其2014年通过“中央厨房+冷链物流”覆盖胶东半岛,生鲜自有品牌占比提升至35%,毛利率高出行业平均6个百分点。关键动作包括:

- **自建农产品基地**:与200多个合作社签订直采协议,减少中间环节20%损耗。

- **夜间配送**:利用门店冷库做前置仓,凌晨3点前补货完毕,保证早市商品新鲜度。

- **数据选品**:通过POS系统分析社区客群结构,动态调整SKU,例如老年社区增加低糖糕点,年轻社区增加即食沙拉。

外资超市为何节节败退?

乐购、卜蜂莲花等外资巨头2014年相继关店,核心原因有三:

- 本土化不足:仍沿用欧美大卖场模式,生鲜占比仅25%,远低于本土企业的45%。

- 供应链僵化:中国区采购权分散,无法像永辉一样在云南包下整座葡萄园。

- 数字化滞后:直至2014年底,部分外资超市仍未实现线上订单线下库存实时同步。

结语:2014只是序章

2014年的阵痛让超市行业意识到:**规模不再是护城河,效率才是**。那些提前布局生鲜供应链、试水小店模式、拥抱数字化的企业,在随后的新零售浪潮中获得了更大的生存空间。历史不会重复,但总会押韵——今天的社区团购、仓储会员店,都能在2014年找到最初的影子。

评论列表