2014年水泥行业真的产能过剩吗?

2014年,全国水泥熟料产能突破18亿吨,而当年实际产量仅15.1亿吨,产能利用率不足75%。**“产能利用率低于80%即被视为过剩”**的国际标准,让“过剩”成为行业共识。分区域看,华北、东北过剩率超过30%,华东、华南略好,但也徘徊在20%左右。

(图片来源网络,侵删)

产能过剩背后的三大推手

- 投资惯性:2010-2013年“四万亿”刺激下,新项目集中点火,2014年集中释放。

- 技术升级错觉:企业把淘汰落后产能与新建新型干法线混为一谈,结果“越淘汰、越新增”。

- 地方保护主义:部分省份以“保就业”为由,对本地企业新增产能睁一只眼闭一只眼。

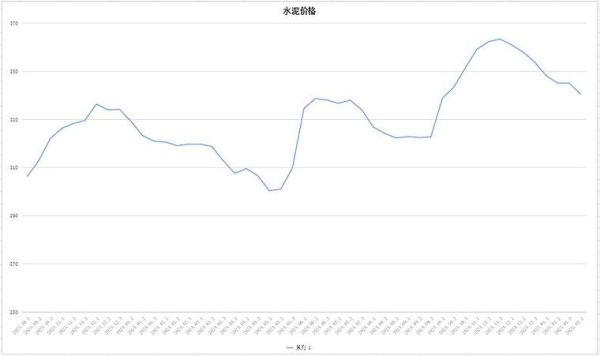

水泥价格为何在2014年先跌后稳?

年初,华东P.O 42.5散装水泥均价跌至280元/吨,创三年新低;8月后却反弹至320元/吨。原因有三:

- 错峰生产:新疆、山东等地率先实行采暖季停窑,减少供给约5%。

- 成本支撑:煤炭价格下半年回升30元/吨,直接推高水泥成本15-20元/吨。

- 需求托底:铁路、水利等基建投资三季度集中开工,单月水泥需求增速从-4%回升至+2%。

企业自救:三条路径谁更靠谱?

路径一:海外建厂转移产能

海螺水泥在印尼南加省投产一条3200t/d生产线,吨净利比国内高40元。但政治风险、物流成本不可忽视。

路径二:产业链延伸

华新水泥把水泥窑协同处置垃圾比例提升至15%,**每吨熟料可获政府补贴18元**,既去产能又增收益。

路径三:区域并购

中建材在西南连续收购5家中小粉磨站,市场集中度CR5从42%升至58%,**议价权提升带动区域均价上涨25元/吨**。

政策组合拳:2014年最严“限产令”怎么落地?

工信部发布《水泥行业产能置换实施办法》,要求“**新建产能必须按1.5:1比例淘汰落后产能**”。实际操作中,各省通过以下方式落地:

(图片来源网络,侵删)

- 建立产能指标交易平台,**云南每吨指标拍出80元高价**。

- 环保“一票否决”,**河北关停18条无脱硝设施生产线**。

- 金融约束,**对新增产能项目一律不发放贷款**。

2014年水泥行业的三个意外发现

意外一:电商渠道崛起。亚泰水泥在东北地区通过电商平台销售占比达12%,**比传统渠道节省中间费用20元/吨**。

意外二:42.5标号水泥占比首次超过32.5,**高标号溢价达30元/吨**,推动行业技术升级。

意外三:水泥股票跑赢大盘。海螺水泥全年股价上涨28%,**PE估值从6倍修复至9倍**,反映市场对去产能的预期。

2015年展望:过剩会缓解还是加剧?

关键看三个变量:

- 基建投资:若铁路投资保持8000亿元规模,可新增水泥需求3000万吨。

- 环保加码:京津冀若执行采暖季全面停窑,将减少供给8%。

- 并购整合:CR10若从35%提升至50%,区域协同定价能力将显著增强。

投资者如何把握2014年水泥行情尾声?

复盘2014年,**“旺季前一个月布局,限产消息落地后退出”**的策略胜率最高。以华东为例,7月布局海螺水泥,10月错峰生产政策公布后卖出,**三个月收益可达25%**。需警惕的是,若2015年一季度房地产投资增速跌破5%,水泥股可能重演2014年初的杀估值行情。

(图片来源网络,侵删)

评论列表