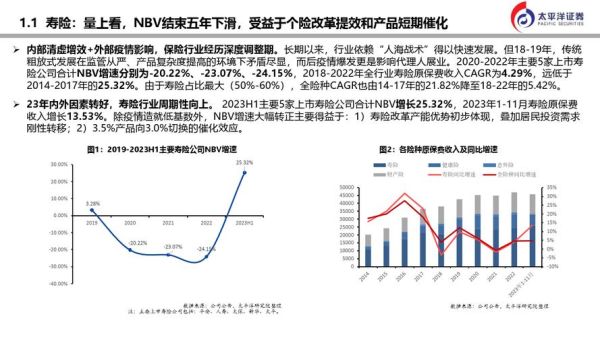

2024年保险行业整体走向

进入2024年,保险行业正在经历“**需求升级+监管趋严+科技加速**”的三重拐点。人身险方面,**储蓄型产品热度回落,健康保障缺口扩大**;财产险方面,**新能源车专属条款、巨灾风险分散机制**成为焦点。监管层面,**“报行合一”费率回溯**与**销售行为可回溯**双轨并行,倒逼险企从“规模导向”转向“价值导向”。

健康险:从“卖产品”到“管健康”

为什么重疾险销量下滑,而百万医疗险仍在增长?

重疾险销量下滑的核心原因是**价格敏感度高+保障重叠**。过去“一张保单保所有”的粗放模式已无法满足分层需求;百万医疗险则凭借**低门槛、高杠杆、可续保**快速渗透三四线城市。险企下一步将**把医疗险与慢病管理、药品福利打通**,形成“支付+服务”闭环。

储蓄险:3.0%预定利率下的新打法

3.0%预定利率时代,增额终身寿还值得买吗?

值得,但要**拉长缴费期、缩短回本期**。3.0%虽然低于历史高点,但**锁定终身复利+免税传承**的功能依旧稀缺。建议采用“**5年交+第7年现价超保费**”的组合,兼顾流动性与收益。同时关注**减保规则是否写入合同**,避免后期纠纷。

车险:新能源车的专属战场

新能源车险为什么比燃油车贵30%?

核心差异在**电池成本+维修垄断**。一块动力电池占整车成本的40%,且多数品牌采用“**授权维修+配件垄断**”,推高了零整比。险企正在试点**“车电分离”保单**,将电池作为附加险单独定价,预计可降低10%-15%保费。

如何选择适合自己的保险?四步筛选法

第一步:用“双十原则”锁定预算

年缴保费≤家庭年收入10%,保额≥年收入10倍。例如家庭年收入30万,则年缴保费控制在3万以内,寿险+重疾保额至少300万。

第二步:按风险优先级排序

- **极端风险**:定期寿险(覆盖负债+子女教育)

- **高频风险**:百万医疗+意外险(报销住院及门诊)

- **长期风险**:重疾险+养老金(收入补偿及退休现金流)

第三步:看懂健康告知

**不要轻信“智能核保秒过”**,人工核保更稳妥。常见拒保体况:甲状腺结节TI-RADS 4级以上、BMI≥30、乙肝病毒DNA阳性。如有异常,优先选择**支持复议或加费承保**的产品。

第四步:动态调整保单架构

每3年做一次保单年检,重点关注:

- 保额是否跟上收入涨幅(建议每年递增5%-8%)

- 受益人是否更新(婚姻、子女变化需及时变更)

- 新产品是否突破责任免除(如癌症多次赔、特定药品清单)

容易被忽视的四个细节

1. 等待期出险不赔但可退保费:重疾险等待期180天内确诊轻症,多数产品退还已交保费,合同终止。

2. 医保卡外借=拒赔隐患:即使只是代买降压药,也可能被认定为既往病史。

3. 异地就医备案:百万医疗险报销比例与是否提前备案直接挂钩,未备案可能降低20%-30%。

4. 现金价值贷款:增额终身寿可贷出现金价值的80%,利率通常5%-6%,适合短期资金周转。

2024年投保避坑指南

线上买还是线下买?

线上适合**标准体+比价需求**,线下适合**复杂体况+高额保单**。关键差异在**服务链路**:线上理赔需自行拍照上传病历,线下有专人协助整理材料,可减少30%的理赔纠纷。

小公司会倒闭吗?

寿险公司受《保险法》第92条保护,即使破产,**人寿保险合同必须转让给其他公司**,客户权益不受影响。但**非寿险业务(如短期健康险)不受此条款保护**,建议选择综合偿付能力充足率>150%的公司。

评论列表