2014年饮料行业整体表现如何?

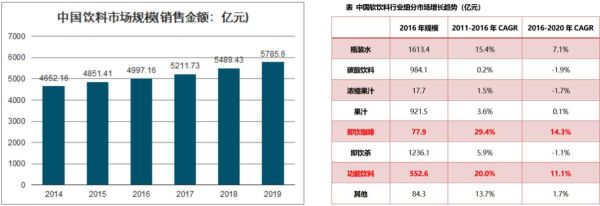

2014年,中国饮料产量突破1.7亿吨,同比增长7.8%,增速较2013年放缓2个百分点。其中,**包装水、茶饮料、功能饮料**三大品类贡献了近六成增量,碳酸饮料则首次出现负增长。行业集中度进一步提升,**前20强企业市场份额达到62%**,中小品牌通过细分赛道突围。

健康饮料为何突然爆发?

消费者调研显示,**“低糖、无添加、功能性”**成为当年购买决策的前三关键词。具体驱动因素包括:

- **政策端**:国家卫计委启动《预包装食品营养标签通则》修订,强制标注糖含量,倒逼企业减糖。

- **渠道端**:便利店冷藏柜数量同比扩张23%,为低温短保产品提供展示窗口。

- **资本端**:红杉、IDG等机构全年投资健康饮料项目17起,总额超8亿元。

典型案例:农夫山泉推出**“17.5°橙”NFC果汁**,上市3个月即占据高端果汁15%份额。

哪些细分品类暗藏机会?

1. 植物蛋白饮料

**杏仁露、椰汁、燕麦奶**三大品类增速均超25%。头部企业养元饮品通过“六个核桃”教育市场,二线品牌如**“植白说”**切入咖啡场景,与瑞幸联名推出燕麦拿铁。

2. 发酵饮料

康普茶(Kombucha)从欧美市场反向影响国内,**江中集团推出“猴姑”益生菌发酵饮料**,主打养胃概念,定价12元/瓶仍实现单月销售200万瓶。

3. 运动饮料升级

脉动推出**“炽能量”**系列添加BCAA氨基酸,尖叫升级**“等渗电解质”**配方,**东鹏特饮**则通过500ml大包装切入蓝领市场,市占率从9%提升至14%。

传统巨头如何应对挑战?

可口可乐采取**“三减”策略**:减糖(零度可乐)、减包装(300ml迷你罐)、减营销(转向社交媒体)。百事则收购**“百草味”**布局植物基赛道,**统一企业**押注“海之言”轻盐饮料,上市首年销售破10亿元。

中小品牌的突围路径:

- **代工模式**:如“元气森林”初期通过**常熟东洋**代工降低试错成本。

- **渠道错位**:**“好望水”**专攻餐饮渠道,用山楂气泡水解腻佐餐。

- **成分创新**:**“一整根”**人参饮料添加整根长白山参,以视觉冲击抖音出圈。

2014年的失败案例带来哪些警示?

某知名凉茶品牌推出**“低糖版”**后遭遇滑铁卢,核心问题在于:

- **口味妥协**:减糖30%导致中药苦味突出,老用户流失。

- **定价失误**:比原版高20%,未提供价值感知。

- **渠道冲突**:便利店系统因毛利低拒绝上架。

教训:**健康化不能以牺牲口感为代价**,需通过**赤藓糖醇**等代糖技术平衡风味。

未来三年哪些趋势值得押注?

基于2014年数据推演,**“清洁标签+功能+场景”**将成为黄金组合:

- **清洁标签**:配料表≤5种成分,如**“if椰子水”**仅含99%椰子水+维C。

- **精准功能**:针对熬夜人群的**“γ-氨基丁酸”**助眠饮料,或添加**“玻尿酸”**的美容饮品。

- **场景细分**:健身房渠道专供的**“分离乳清蛋白”**即饮装,定价25元仍供不应求。

技术层面,**超高压HPP冷杀菌**技术成本下降40%,推动NFC果汁价格带从15元下探至8元区间。

如何评估一个健康饮料项目的可行性?

自问自答关键问题:

Q:目标人群是否愿意为健康溢价买单?

A:2014年天猫数据显示,**25-35岁女性**对单价≥10元的健康饮料复购率达43%,显著高于其他人群。

Q:供应链能否支撑“0防腐”承诺?

A:需验证**无菌冷灌装线**产能,如“斐素”果汁因代工厂设备不足导致断货,损失旺季30%销量。

Q:如何设计让消费者感知的健康符号?

A:**“颜色心理学”**应用——绿色包装认知度最高(78%),但需避免与农药联想,可加入**“每瓶含膳食纤维5g”**量化标识。

评论列表