一、为什么2024年饮料赛道竞争更激烈?

2024年,饮料行业进入“存量博弈”阶段,**市场总量增速放缓至3%以内**,但新品牌仍以每月两位数的速度涌入。核心矛盾是:消费者需求碎片化与渠道红利消失。

(图片来源网络,侵删)

- 需求碎片化:Z世代对“健康+情绪价值”的双重追求,导致细分品类爆发(如电解质水、中式养生饮)。

- 渠道消失:传统商超流量下滑30%,抖音电商、便利店成为新战场,但流量成本上涨50%。

二、头部品牌如何守住份额?

1. 农夫山泉的“品类狙击”策略

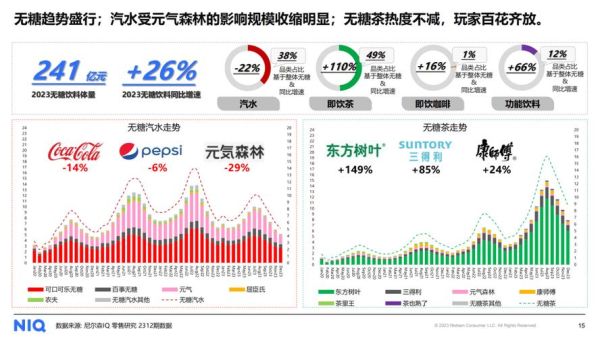

农夫山泉用东方树叶+茶π双线夹击无糖茶市场:东方树叶占领“0糖0卡”心智,茶π用果味茶吸引年轻用户。2023年两者合计市占率超42%,**关键动作是“便利店冷柜垄断”**——通过买断冰柜陈列位,挤占竞品曝光。

2. 元气森林的“渠道下沉”实验

元气森林在2024年砍掉30%低效SKU,**将资源集中到二三线城市夫妻老婆店**,通过“扫码得红包”把终端进货价压到1.8元/瓶(低于可乐),**用利润换动销**。但问题随之而来:低价是否损害品牌调性?

三、新锐品牌如何弯道超车?

1. 好望水的“场景绑定”打法

好望水避开传统饮料的“解渴”场景,**绑定“火锅解辣”细分需求**,在川渝地区火锅店铺货率超60%。其**玻璃瓶+国风文案**设计,让产品成为“拍照道具”,抖音相关话题播放量达8.2亿次。

2. 一整根的“成分党”突围

一整根人参水用“一整根人参可见”的视觉锤,切中熬夜人群“朋克养生”心理。尽管单价19.9元,但**通过小红书KOC投放“喝完整根参的仪式感”**,复购率仍达35%。

四、2024年饮料行业的三大死法

- 伪健康陷阱:某品牌推出“0糖气泡水”却因含代糖被央视点名,3个月销量暴跌70%。

- 流量依赖症:过度投放抖音达人带货,ROI从1:5跌至1:1.2,资金链断裂。

- 供应链失控:新锐品牌因玻璃瓶供应商产能不足,错过夏季铺货黄金期。

五、中小品牌的生存 checklist

| 维度 | 避坑指南 | 案例参考 |

|---|---|---|

| 定价 | 避开3-5元红海,选择10元以上高溢价带 | 好望水15元定价避开可乐区间 |

| 渠道 | 先攻区域连锁便利店,而非全国铺货 | 武汉“汉口二厂”深耕本地Today便利店 |

| 传播 | 用“产品即内容”思维,减少硬广 | 一整根人参水的透明瓶身自带话题 |

六、未来两年,饮料行业的机会在哪?

机会1:银发经济——日本数据显示,60岁以上人群对“低糖高钙”饮品需求年增20%,国内尚无针对性品牌。

(图片来源网络,侵删)

机会2:餐饮定制——蜜雪冰城推出“冰鲜柠檬水”零售版,验证“餐饮爆款零售化”路径可行。

机会3:技术降本——无菌冷灌装技术普及,让NFC果汁成本下降40%,有望复制“椰树椰汁”大众普及路径。

(图片来源网络,侵删)

评论列表