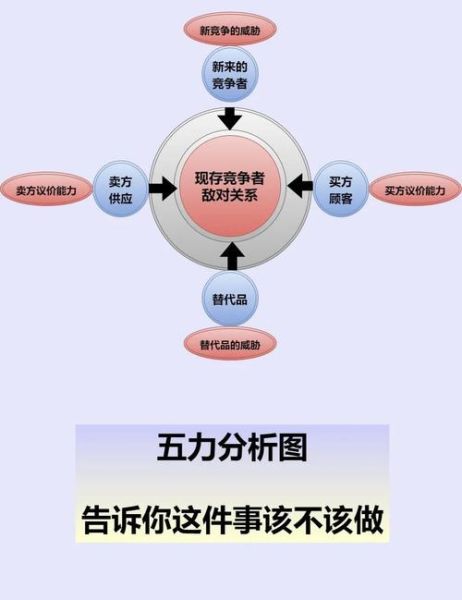

一、为什么用五力模型审视手机行业

手机行业看似成熟,实则暗流涌动。用波特五力模型拆解,可以提前发现利润池迁移、技术替代与渠道权力变化,避免战略盲区。

(图片来源网络,侵删)

二、现有竞争者:价格战之外的三大战场

全球前五大品牌已占七成份额,但竞争远未结束。

- 技术军备赛:折叠屏、卫星通信、AI芯片成为新卖点,研发门槛抬升至百亿美元级别。

- 生态绑定:苹果用iCloud+AirTag+CarPlay形成闭环,安卓阵营靠GMS与快应用联盟对抗。

- 区域深耕:传音在非洲自建售后中心,小米在印度开设乡村体验店,用本土化对抗全球品牌。

自问:价格战还能打多久?答:当硬件毛利跌破5%,品牌会转向服务订阅与配件溢价。

---三、潜在进入者:造车新势力与互联网巨头的跨界逻辑

看似高门槛,实则存在三条缝隙:

- ODM白牌模式:如Nothing Phone,用成熟供应链+设计差异化,六个月即可上市。

- 软件定义硬件:Google Pixel通过Tensor芯片把AI体验做成护城河,降低对高通依赖。

- 政策窗口:印度PLI计划提供4%-6%成本补贴,吸引本土组装厂。

传统厂商的防御策略:专利墙+渠道排他协议+运营商定制机补贴。

---四、替代品威胁:AR眼镜与云手机的双重夹击

替代不是一蹴而就,而是场景蚕食。

(图片来源网络,侵删)

- AR眼镜:Meta Ray-Ban已能拍照+翻译,苹果Vision Pro定位空间计算,未来五年可能分流20%娱乐时长。

- 云手机:腾讯START在安卓端实现3A游戏串流,对千元机性能需求形成降维打击。

- 车机融合:华为鸿蒙座舱让手机成为车钥匙+算力终端,重新定义“随身携带”。

关键问题:手机会被彻底取代吗?答:在隐私计算与超低延迟网络成熟前,手机仍是个人ID的核心载体。

---五、供应商议价力:芯片与屏幕的“卡脖子”游戏

供应链集中度决定话语权:

| 关键部件 | TOP3供应商市占率 | 议价力表现 |

|---|---|---|

| 4nm芯片 | 台积电/三星/Intel 94% | 预付款+长期协议锁定产能 |

| OLED屏 | 三星/京东方/LGD 83% | 苹果提前支付27亿美元保供 |

| CMOS传感器 | 索尼/三星/豪威 78% | 索尼优先供货iPhone Pro系列 |

破局路径:投资上游(小米长江产业基金)、联合研发(vivo与蔡司)、垂直整合(三星Exynos+ISOCELL)。

---六、客户议价力:从“参数党”到“体验党”的迁移

用户决策链正在碎片化:

- 换机周期延长:中国用户平均31个月换机,倒逼厂商推出以旧换新+电池换新服务。

- KOL影响力:抖音3C测评账号可让单品销量波动30%,品牌需建立种子用户社群对冲。

- B端采购崛起:企业定制机需求年增25%,要求MDM移动设备管理+专属ROM。

如何锁定用户?答:用跨设备会员体系(如三星SmartThings+)提高迁移成本。

---七、五力综合:2024年手机行业的三个战略启示

1. 利润区转移:硬件毛利持续压缩,ARPU值增长将来自云存储、保险、金融分期。

2. 技术联盟:中小品牌需加入谷歌或华为的生态联盟,否则难以负担AI大模型训练成本。

3. 地缘套利:利用印度、越南的关税差异,建立“中国研发+东南亚组装+新兴市场销售”的三角模型。

---八、实战案例:用五力模型评估一个子市场

以非洲功能机升级为例:

- 现有竞争者:传音Tecno市占48%,但面临OPPO A系列的4G机型冲击。

- 潜在进入者:JioPhone计划通过超低价4G功能机渗透。

- 替代品:肯尼亚M-Pesa功能机已支持离线支付,延缓智能机切换。

- 供应商:紫光展锐提供Turnkey方案,降低ODM门槛。

- 客户:人均GDP 1800美元,分期付款渗透率仅7%,价格敏感度高。

结论:需捆绑运营商话费套餐+太阳能充电配件才能打开局面。

评论列表