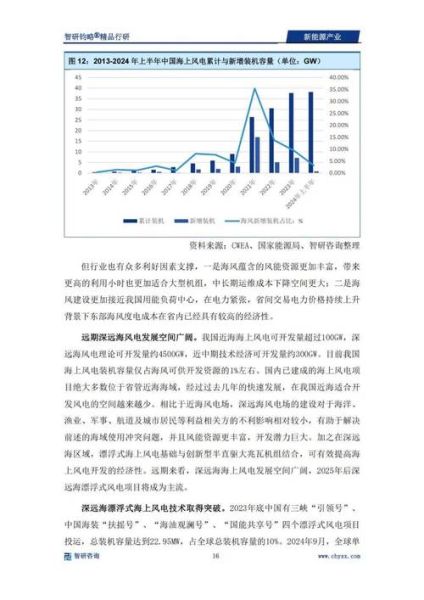

新能源行业前景如何?宏观视角下的三大驱动力

2024年,全球能源转型进入深水区,**“碳中和”与“能源安全”**成为各国政策的主轴。中国、欧盟、美国相继加码补贴,带动光伏、储能、氢能三大赛道进入加速期。以下三个问题,帮你快速看懂行业前景:

- **政策红利还能持续多久?**——至少到2030年,欧盟CBAM碳关税、美国IRA法案、中国“十四五”规划均锁定长期补贴。

- **技术瓶颈是否突破?**——TOPCon、HJT、钙钛矿光伏效率突破26%;固态电池能量密度逼近400Wh/kg;绿氢制造成本降至18元/kg。

- **市场需求是否真实?**——2023年全球新能源车渗透率仅14%,储能装机缺口高达200GWh,**“从1到10”的成长空间巨大**。

2024年投资机会在哪?四大细分赛道深度拆解

1. 光伏:N型电池与钙钛矿的“效率竞赛”

**TOPCon与HJT谁是主流?**——TOPCon因产线改造成本低,2024年市占率将超60%;但HJT叠加钙钛矿叠层后,理论效率可达30%,**长期看HJT+钙钛矿才是终极方案**。

**产业链机会点**:

- 设备端:捷佳伟创、迈为股份受益于HJT扩产;

- 材料端:金晶科技供应钙钛矿玻璃基板,毛利率超50%。

2. 储能:钠离子电池能否颠覆锂电?

**钠电池成本优势有多大?**——碳酸钠价格仅为碳酸锂的1/50,**度电成本可低至0.3元**,适合大规模储能。但能量密度仅120Wh/kg,**两轮车、家庭储能是突破口**。

**投资逻辑**:

- 宁德时代、比亚迪已量产钠电池,2024年装机量或超5GWh;

- 传艺科技绑定华为储能订单,**订单可见度到2025年**。

3. 氢能:绿氢何时平价?

**绿氢平价临界点在哪?**——当可再生电价低于0.2元/度、电解槽效率超75%时,绿氢成本可与灰氢持平。**2024年内蒙古、新疆风光大基地项目电价已降至0.18元/度**。

**受益标的**:

- 电解槽:昇辉科技、华电重工订单爆发;

- 储运:中集安瑞科布局液氢罐,**单罐毛利超30万元**。

4. 新能源车:智能化下半场如何选股?

**800V高压快充何时普及?**——小鹏G6、理想MEGA已量产,**2024年渗透率将达25%**。SiC碳化硅器件需求激增,**天岳先进、斯达半导产能利用率超90%**。

**隐藏机会**:

- 热管理:三花智控阀件市占率超50%,**单车价值量从800元升至2000元**;

- 轻量化:文灿股份一体化压铸技术获蔚来、特斯拉认证。

风险预警:2024年必须避开的三大陷阱

**产能过剩是否来临?**——光伏硅片、锂电正极已出现库存预警,**需紧盯开工率低于60%的环节**。

**技术路线押错怎么办?**——例如固态电池若2025年未量产,**投资赣锋锂业等标的需警惕估值回撤**。

**地缘政治如何影响供应链?**——美国《通胀削减法案》限制中国电池材料,**宁德时代德国工厂或面临关税风险**。

实战策略:普通投资者如何布局?

**ETF还是个股?**——

- 稳健型:华夏新能源车ETF(515030)覆盖全产业链;

- 激进型:聚焦**“储能+氢能”**双轮驱动的亿纬锂能、阳光电源。

**何时加仓?**——跟踪两大信号:

- 碳酸锂期货价格跌破8万元/吨(成本支撑显现);

- 国家能源局月度新增装机数据连续3个月超预期。

未来展望:2025年后的新能源版图

**虚拟电厂会成为下一个风口吗?**——特斯拉Autobidder已在澳洲盈利,中国“十四五”规划明确虚拟电厂装机目标50GW,**国电南瑞、朗新科技提前卡位**。

**核聚变是否终结新能源?**——ITER项目延期至2035年,**短期看核聚变仅是主题炒作**,不影响光伏、储能主线。

评论列表