工业机器人市场前景如何?

**全球需求持续扩张** 国际机器人联合会(IFR)最新报告显示,2023年全球工业机器人装机量突破55万台,同比增长12%。其中,中国、日本、韩国、美国、德国五国合计占据全球装机量的78%。**中国已连续十年稳居全球最大市场**,2023年新增装机量约29万台,占全球总量53%。 **驱动因素拆解** - **制造业升级**:汽车、3C、锂电、光伏等行业对高精度、高节拍产线需求激增。 - **劳动力缺口**:中国制造业用工缺口连续三年超过1000万人,机器人替代率仍不足35%,潜力巨大。 - **政策红利**:中国“十四五”规划明确2025年机器人密度达500台/万人,2023年仅为392台,仍有27%提升空间。 ---工业机器人有哪些核心零部件?

**三大件决定80%性能** 工业机器人性能由**减速器、伺服系统、控制器**三大核心零部件决定,成本占比高达65%。 ### 1. 减速器:精度与寿命的“守门员” **谐波减速器 vs RV减速器** - **谐波**:用于小负载(≤20kg)关节,如协作机器人手腕,代表厂商日本Harmonic Drive。 - **RV**:用于重负载(≥50kg)基座、大臂,代表厂商日本Nabtesco。**国产绿的谐波、双环传动已突破寿命8000小时瓶颈**,但精度仍落后日系5-10角秒。 ### 2. 伺服系统:响应速度的“发动机” **电机+驱动器+编码器三位一体** - **电机**:永磁同步电机为主,日本安川、松下占据高端市场。**汇川技术2023年市占率16.8%,国产第一**。 - **编码器**:17位以上绝对值编码器依赖进口,**禹衡光学已实现23位光栅编码器量产**,误差±2角秒。 ### 3. 控制器:机器人的“大脑” **算法壁垒最高** - **轨迹规划**:ABB的TrueMove技术可实现0.1mm重复定位精度。**埃斯顿收购Cloos后,焊接轨迹算法提升30%**。 - **开放性**:KEBA、贝加莱等欧系控制器支持ROS二次开发,**国内新松、卡诺普已开放API接口**,降低集成商开发周期50%。 ---国产替代进展到哪一步?

**减速器:绿的谐波打入埃斯顿供应链** 2023年绿的谐波为埃斯顿提供3万台谐波减速器,占埃斯顿采购量40%。**RV减速器方面,南通振康实现月产5000台,寿命测试突破6000小时**。 **伺服系统:汇川技术突围** 汇川技术2023年机器人专用伺服销售额达28亿元,**在锂电卷绕、光伏插片场景市占率超45%**。 **控制器:卡诺普切入焊接赛道** 卡诺普焊接机器人控制器**在钢结构行业市占率超60%**,其免示教编程技术将示教时间从2小时压缩至15分钟。 ---哪些新兴场景正在爆发?

**人形机器人带来增量市场** 特斯拉Optimus量产计划推动**行星滚柱丝杠、力矩传感器**需求,**汉宇集团、昊志机电已布局行星丝杠产线**,预计2025年市场规模达50亿元。 **半导体洁净机器人** 晶圆搬运机器人要求**CLASS 1洁净度**,日本川崎、韩国RORZE垄断市场。**新松机器人2023年交付首台真空机械手**,打破国外垄断。 ---投资避坑指南:如何识别伪需求?

**警惕“低端产能”陷阱** - **SCARA机器人**:2023年中国市场出货量4.2万台,但**单价跌破3万元/台的厂商毛利率不足15%**,价格战激烈。 - **协作机器人**:UR、节卡等头部企业占据70%份额,**新入局者若无核心算法或场景绑定,存活率低于20%**。 **技术验证三问** 1. **重复定位精度是否经过第三方MTBF测试?** 2. **核心零部件国产化率能否超过60%?** 3. **是否绑定汽车、锂电等长周期行业客户?** ---未来五年竞争格局预判

**系统集成商向上游延伸** 埃斯顿、汇川技术等集成龙头**通过并购补齐减速器、伺服短板**,2025年有望实现三大件全自供。 **软件定义硬件** AI大模型将重构机器人开发流程,**华为盘古、科大讯飞已发布机器人运动控制大模型**,未来编程门槛或降低90%。

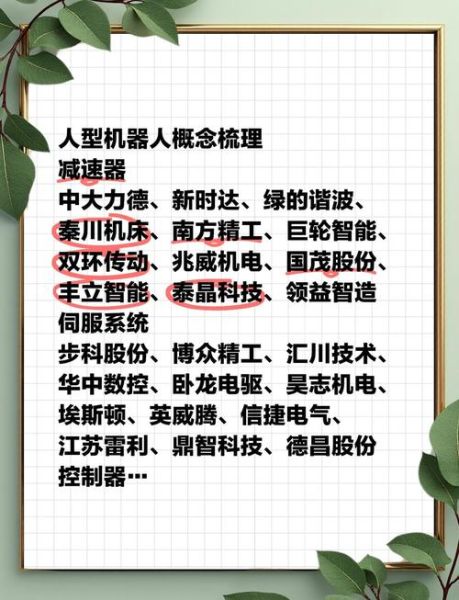

(图片来源网络,侵删)

评论列表