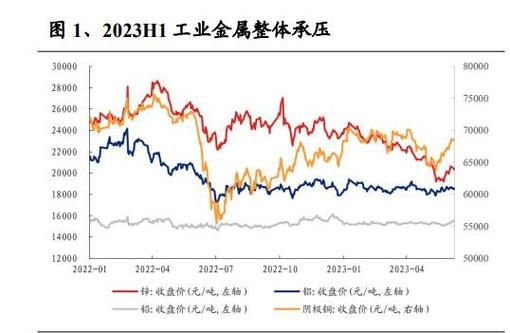

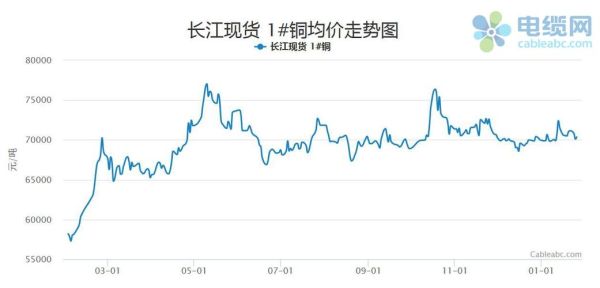

电解铜价格走势分析:2024年二季度以来,LME三个月铜价在8500—9200美元/吨区间剧烈震荡,沪铜主力合约亦同步在68000—73000元/吨之间拉锯。驱动因素可拆为三条主线:宏观流动性、矿山供给扰动、新能源需求增量。

电解铜价格为何波动如此剧烈?

自问:电解铜价格为何波动如此剧烈?

自答:核心在于“低库存+高投机”的共振。全球显性库存不足20万吨,仅够全球消费5天;与此同时,CFTC非商业净多头寸一度突破8万手,放大了价格弹性。

矿山供给端:干扰事件频发

- 智利干旱:2024年1—5月,智利国家铜公司Codelco产量同比下滑7%,主因持续干旱导致选矿厂缺水。

- 秘鲁社区堵路:Las Bambas矿山运输道路再度被社区封锁,日均影响铜精矿3000吨。

- 非洲电力短缺:赞比亚、刚果(金)冶炼厂限电,精铜月度减量约2万吨。

冶炼加工费(TC/RC)为何跌破十年新低?

自问:冶炼加工费(TC/RC)为何跌破十年新低?

自答:因为铜精矿现货TC已跌至15美元/吨、1.5美分/磅,冶炼厂“吃不饱”只能被动接受。中国冶炼厂联合减产检修,预计6—8月影响精铜产量15万吨。

新能源需求:铜的第二成长曲线

- 光伏装机:每GW组件耗铜5500吨,2024年全球新增装机预期450GW,对应铜需求247万吨。

- 新能源汽车:单车用铜量83kg,渗透率由2023年的31%升至2024年的38%,带来额外增量38万吨。

- 电网改造:国家电网2024年投资首破6000亿元,特高压、配网升级拉动铜线缆消费。

中国电解铜进出口格局生变

2024年前5个月,中国进口精炼铜126万吨,同比-18%;与此同时,出口窗口偶发打开,5月单月出口精铜3.2万吨,创2016年以来新高。背后逻辑:

- 国内炼厂集中检修,产出收缩。

- 保税区库存降至12万吨,融资铜需求减弱。

- 人民币阶段性贬值,进口亏损扩大。

再生铜替代能否缓解供应紧张?

自问:再生铜替代能否缓解供应紧张?

自答:短期难。国内再生铜杆企业开工率仅55%,低于去年同期10个百分点,主因废旧铜原料票税问题仍未解决,合规货源紧张。

电解铜行业未来前景如何:三大情景推演

情景一:绿色通胀持续(概率55%)

假设美联储2024年仅降息一次,美元维持高位,新能源需求继续超预期,铜价有望挑战10000美元/吨。冶炼端利润压缩,矿山利润丰厚,资本开支加快,但投产周期长达3—5年,供需缺口延续至2027年。

情景二:全球经济浅衰退(概率30%)

欧美地产、耐用品消费下滑,铜需求增速降至1%,价格回落至7500—8000美元/吨。中国政策端加码基建、家电以旧换新,部分对冲海外疲软。

情景三:供给端大项目集中释放(概率15%)

秘鲁Quellaveco、刚果(金)Kamoa-Kakula三期、中国紫金巨龙铜矿二期提前达产,全球铜精矿增量超120万吨,TC/RC快速回升至60美元/吨以上,铜价跌破7000美元/吨。

企业如何对冲价格波动?

- 上游矿山:利用沪铜、LME期货卖出保值,锁定80%以上未来一年产量。

- 中游冶炼:签订进口长单TC/RC,同时在硫酸、黄金副产品中寻找利润。

- 下游线缆:采用“点价+均价”双模式,分散单一价格风险。

投资视角:电解铜板块选股三维度

- 资源储量/市值比:高于0.5吨/万元具备安全边际。

- 成本曲线位置:现金成本低于全球C2四分位。

- 产量成长性:未来三年复合增速≥15%。

政策变量:碳关税与绿色溢价

欧盟CBAM(碳边境调节机制)2026年全面实施,中国出口至欧洲的电解铜将面临每吨200—400元的额外碳成本。具备绿电冶炼认证的企业有望获得每吨50—100美元的绿色溢价。

评论列表