一、2024年物流运输行业规模到底有多大?

根据交通运输部与国家统计局联合发布的《2023年交通运输行业发展统计公报》,**全国社会物流总额已突破347万亿元,同比增长4.3%**。其中,公路运输仍占主导地位,占比约73%,而铁路、水运、航空分别占9%、16%、2%。

——这一数字背后意味着什么?

答:意味着**每产生1元GDP,就有约0.3元花在物流运输上**,行业已成为国民经济的“毛细血管”。

二、为什么快递快运增速放缓,而冷链、跨境却逆势上扬?

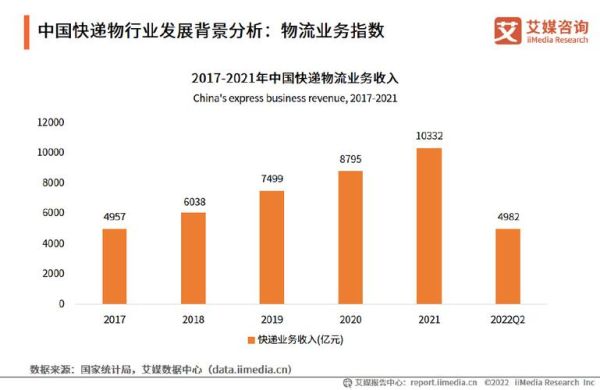

1. **快递快运**:2023年业务量增速降至7%左右,低于过去十年平均25%的增速,主因是电商红利见顶、价格战压缩利润。

2. **冷链物流**:生鲜电商、预制菜、医药疫苗需求爆发,市场规模突破5170亿元,年复合增速达18%。

3. **跨境物流**:Temu、SHEIN等平台带动“全托管”模式,2023年中国跨境电商出口物流规模超8000亿元,同比增长28%。

三、运力过剩与司机短缺为何同时出现?

看似矛盾,实则反映结构性失衡:

• **运力过剩**:2023年公路货运平均运价指数跌至98.4(基期=100),大量个体车主闲置车辆。

• **司机短缺**:90后、00后司机占比不足15%,老龄化导致有效供给减少;同时,**危化品、冷链等专业运输司机缺口达40万人**。

——如何破解?

答:推广“网络货运平台+共享挂车”模式,通过算法匹配闲置运力与需求,可降低空驶率12%以上。

四、油价波动、ETC新政如何挤压中小专线利润?

• **油价**:2023年国内柴油均价同比涨11%,占运输成本比重升至32%,而运价仅涨3%,**每车每月利润减少约4500元**。

• **ETC新政**:按轴收费后,17.5米大板车通行费上涨20%-30%,迫使专线改用13.75米车型,单次载货量下降18%。

——中小专线如何自救?

答:采用“联盟共配”模式,3-5家同区域专线整合货源,统一调度车辆,可摊薄通行费15%以上。

五、网络货运平台是真降本还是新“税点”?

2023年网络货运平台交易额达7000亿元,但司机端反馈两极:

• **降本**:通过返程车、拼车功能,货主平均节省运费8%-12%。

• **隐形成本**:部分平台收取技术服务费3%-6%,叠加9%增值税代开成本,**实际综合成本与传统黄牛持平**。

——如何甄别优质平台?

答:看三项指标:①是否提供**实时轨迹API对接**;②是否支持**运费秒结**;③是否有**货损先行赔付**条款。

六、新能源重卡何时能跑通TCO模型?

以6×4牵引车为例,对比燃油版与换电版:

• **购置成本**:燃油版45万元 vs 换电版85万元(含电池租赁)。

• **运营成本**:燃油版每公里2.8元 vs 换电版每公里1.6元(电价0.8元/度)。

• **回本周期**:年行驶15万公里时,**换电版需3.2年才能与燃油版打平**。

——哪些场景已具备经济性?

答:港口、钢厂、城市渣土等封闭场景,日均里程300公里以上,**换电版TCO可缩短至1.8年**。

七、AI路径优化到底能省多少油?

G7物联网平台实测数据:

• **传统调度**:司机凭经验选择路线,平均百公里油耗35升。

• **AI路径优化**:结合实时路况、载重、坡度等200+参数,**油耗降至31.2升/百公里**。

• **规模效应**:以1000辆车队计算,年省油成本超800万元。

——中小车队如何低成本接入?

答:使用SaaS化TMS系统,按车次付费(约2-3元/单),无需自建算法团队。

八、未来五年,哪些细分赛道值得押注?

1. **多式联运**:2023年国家补贴集装箱铁水联运量达1050万TEU,**“一单制”试点企业平均缩短运输时间40%**。

2. **航空物流**:鄂州花湖机场、嘉兴机场等专业货运枢纽投产,**跨境电商带电货物空运需求年增35%**。

3. **县域冷链**:下沉市场生鲜电商渗透率不足12%,**前置仓+县域共配网络**将成为新增长点。

九、政策红利窗口期还有多久?

• **2024年底前**:高速公路差异化收费全面推广,**对空车返程给予通行费5折优惠**。

• **2025年前**:新能源重卡购置税减免延续,**每车最高补贴10万元**。

• **2026年起**:碳排放交易或纳入物流业,**年排放量超5000吨的企业需购买配额**。

——如何提前布局?

答:建立碳排放监测体系,与第三方核证机构合作,**将减排量转化为CCER(自愿减排量)交易**。

评论列表