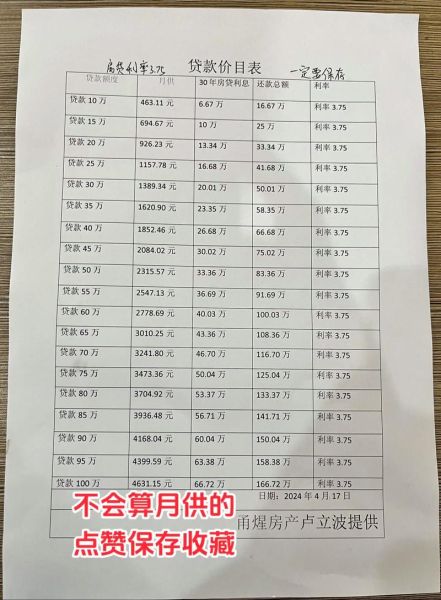

银行贷款利率到底怎么算?

很多借款人在申请贷款时最关心的问题就是“银行贷款利率怎么算”。其实,**利率并不是单一数字,而是由多重因素叠加而成**。下面用自问自答的方式拆解。

1. 基准利率与LPR的区别是什么?

答:基准利率是央行公布的传统参考利率,而LPR(贷款市场报价利率)是18家报价行每月报价后形成的**市场化利率**。目前,**个人房贷、企业中长期贷款都已切换至LPR定价**,银行会在LPR基础上加减“基点”形成最终利率。

2. 基点如何决定?

答:银行根据以下维度浮动基点:

- **信用评分**:征信报告出现逾期,基点上浮30~80BP很常见。

- **负债率**:月还款占收入比超过50%,基点至少加20BP。

- **抵押物类型**:住宅抵押可下浮10BP,商铺或厂房则可能上浮。

3. 实际年化利率怎么算?

答:除合同利率外,还需把**评估费、账户管理费、保险费**折算进成本。举例:贷款100万元,合同利率4.1%,但一次性收取2万元费用,实际年化≈4.1%+(2万/100万)=**6.1%**。

银行信贷审批流程到底多久?

“银行信贷审批流程多久”没有统一答案,但可拆成四个阶段,每个阶段都有提速技巧。

阶段一:资料受理(1~3个工作日)

自问:为什么有人当天就能拿到受理回执?

自答:因为提前准备了**“三证两流水”**:身份证、婚姻证、房产证,以及近6个月银行流水。资料缺一项,柜面就会退回重填。

阶段二:征信与大数据筛查(1~5个工作日)

银行会查:

- **央行征信**:连三累六直接拒贷。

- **反欺诈名单**:命中多头借贷,系统秒拒。

- **司法网**:有未结清经济纠纷,人工复核至少拖3天。

提速技巧:提前在“中国人民银行征信中心”官网自查,发现错误立即申诉。

阶段三:评估与面签(2~7个工作日)

自问:评估价低于成交价怎么办?

自答:可补充**“高评”材料**,如装修合同、相邻成交案例,但银行只认备案价,**差距超过15%会被砍额度**。

阶段四:放款(1~10个工作日)

影响因素:

- **额度紧张**:年末银行排队放款,等待时间翻倍。

- **抵押登记时效**:一线城市线上抵押最快当天出他项,三四线城市需3~5天。

真实案例:深圳某股份行2023年12月批贷,因额度管控,实际放款拖到次年2月,**跨度达42天**。

如何同时优化利率与审批时长?

把两个痛点合并解决,核心在于**“前置准备+渠道选择”**。

1. 前置准备清单

| 材料 | 细节要求 | 易错点 |

|---|---|---|

| 银行流水 | 连续6个月,结息完整 | 快进快出会被认定无效流水 |

| 收入证明 | 加盖公章,税后金额 | 公积金基数与证明金额差距大需补充说明 |

| 征信报告 | 自查版PDF | 网查简版与银行详版不符会被要求重打 |

2. 渠道选择策略

对比三种常见路径:

- **国有大行**:利率低但审批严,适合征信完美、抵押物优质客户,审批15~25天。

- **股份行**:利率中等,可接受轻微瑕疵,审批7~15天。

- **城商行/消金**:利率高但放款快,适合急用资金客户,审批3~7天。

常见误区答疑

问:提前还款一定能省利息?

答:不一定。**部分银行收取剩余本金3%违约金**,若已还款过半,违约金可能高于节省的利息。

问:线上申请比线下更快?

答:线上只快在资料提交,**审批节点与线下完全一致**,且线上无法补充纸质材料,反而容易因格式问题被退件。

实战模板:7天拿到低息贷款的步骤

- 第1天:自查征信+整理“三证两流水”。

- 第2天:对比三家银行利率,锁定股份行。

- 第3天:线上预约,线下一次性递交资料。

- 第4~5天:配合评估公司看房,提前准备高评材料。

- 第6天:面签时主动提出购买理财,争取利率下浮10BP。

- 第7天:上午抵押登记,下午银行放款。

掌握以上方法,**利率与审批时长不再是难题**,而是可量化、可优化的流程节点。

评论列表