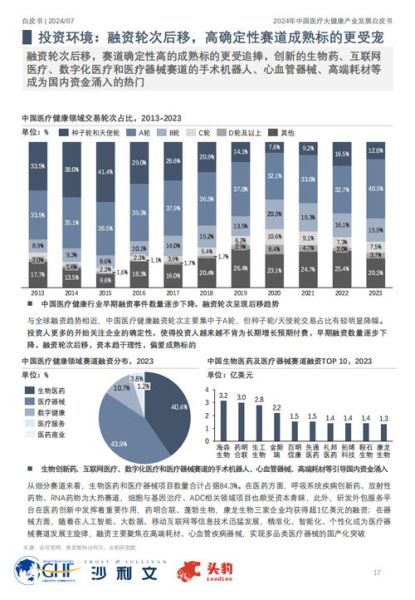

2024年医疗市场到底有多大?

根据Frost & Sullivan、麦肯锡健康研究院以及国家卫健委联合发布的《2024中国医疗健康蓝皮书》,**中国医疗市场规模预计将在2024年达到12.8万亿元人民币**,同比增长约9.7%。其中,数字医疗、康复护理、慢病管理三大板块贡献超过55%的增量。

为什么数字医疗成为增长最快的赛道?

自问:数字医疗凭什么跑赢传统医药?

自答:核心在于**“降本增效”与“政策红利”**双轮驱动。

- 支付端改革:DRG/DIP付费模式倒逼医院采购更具性价比的数字疗法与远程监测设备。

- 技术成熟度:5G+AI影像识别准确率突破96%,使得基层医院也能享受三甲级诊断能力。

- 用户习惯:疫情三年培养了3.2亿线上问诊用户,复诊率保持在42%以上。

康复护理市场为何突然爆发?

自问:老龄化加剧就一定带来康复护理需求吗?

自答:并不仅是老龄化,而是**“急性期后服务缺口”**被政策强行补齐。

- 医保支付范围扩大:2024年起,脑卒中、关节置换等20个病种的康复费用纳入医保报销比例提高至70%。

- 资本加速涌入:2023年康复护理赛道融资总额达138亿元,同比增长210%,其中**居家康复**占融资事件的61%。

- 人才供给改善:教育部新增“康复治疗学”本科点47个,每年毕业生规模突破3万人。

慢病管理如何突破“叫好不叫座”?

自问:慢病管理概念喊了十年,为何盈利模式仍不清晰?

自答:2024年的变量在于**“数据资产变现”与“药械联合运营”**。

三大盈利模型已跑通:

- 会员订阅制:以糖尿病为例,患者每月支付199元,获得动态血糖仪+营养师+线上医生三合一服务,头部企业续费率高达78%。

- 保险分成:与惠民保合作,按降低的住院率进行收益分成,单用户年化贡献利润120元。

- 药企返利:通过患者用药依从性提升,药企按增量销售额给予15%—25%返点。

基层医疗会被“虹吸”还是“赋能”?

自问:大三甲扩张会不会让基层诊所更难生存?

自答:政策正在用**“紧密型县域医共体+处方流转平台”**反向赋能基层。

具体做法:

- 统一采购:医共体中心药房为基层诊所提供零加成药品,平均降低采购成本18%。

- 远程带教:三甲医院每周固定时段在线教学,基层医生参与率从2022年的34%提升至2024年的71%。

- 检查互认:影像、心电等数据在医共体内互通,避免重复检查,患者下沉比例提升22%。

哪些细分赛道值得提前布局?

高潜赛道TOP5(按复合增长率排序):

| 细分赛道 | 2024E市场规模 | 2022-2024 CAGR | 关键驱动因素 |

|---|---|---|---|

| AI辅助放疗 | 47亿元 | 54% | 直线加速器配置证放开 |

| 居家腹膜透析 | 89亿元 | 41% | 医保耗材打包支付 |

| 数字疗法(DTx) | 36亿元 | 38% | NMPA三类证批量获批 |

| 医疗级可穿戴 | 112亿元 | 33% | 光电传感器成本下降60% |

| 基因治疗CRO | 68亿元 | 29% | IND申报绿色通道 |

投资者如何规避“伪创新”陷阱?

自问:医疗项目同质化严重,如何识别真需求?

自答:用**“临床价值三角”**快速筛选:

- 未满足需求:现有指南是否明确疗效缺口?

- 支付意愿:医保或商保是否已有支付先例?

- 技术壁垒:专利或注册证是否能在18个月内获批?

同时关注**“创始人背景”**与**“真实世界数据”**两大信号:若核心团队缺乏三甲医院副主任以上职称,或拿不出单中心连续100例患者随访数据,谨慎跟进。

2024年医疗市场增长的三大不确定性

1. 集采扩围:高值耗材集采品种可能从骨科、介入扩展到神经调控、手术机器人,毛利率压缩至35%以下。

2. 数据合规:《个人信息保护法》医疗场景细则落地,违规使用健康数据最高可罚营业额5%。

3. 资本寒冬:美元基金退出受阻,人民币基金更青睐Pre-IPO项目,早期融资难度加大。

站在2024年的起点,医疗行业不再是简单的“人口红利”故事,而是**“技术突破+支付改革+场景重构”**的三重共振。谁能把临床痛点转化为可规模化的解决方案,谁就能在下一轮周期中占据先机。

评论列表