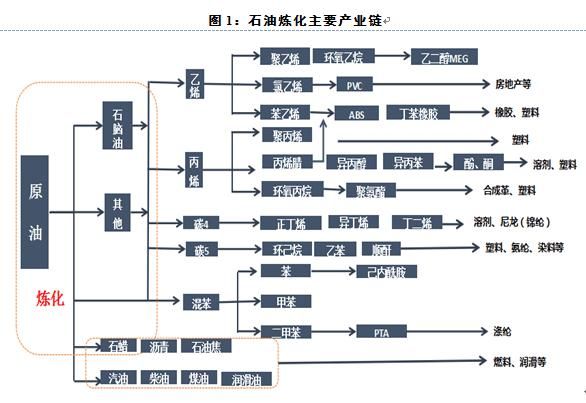

地炼行业到底指什么?

“地炼”是地方炼油厂的简称,区别于中石化、中石油两大央企炼厂,指由地方资本或民营资本投资建设的原油一次加工装置。截至2023年底,全国地炼一次加工能力已突破3.2亿吨/年,占国内总产能的三分之一,主要集中在山东、辽宁、河北等沿海省份。

地炼行业现状:规模、盈利与政策三重挤压

1. 规模:产能扩张与开工率背离

- 产能持续扩张:过去十年,山东地炼通过“上大压小”淘汰落后装置,单厂平均规模由200万吨/年提升至600万吨/年。

- 开工率却下滑:2023年行业平均开工率仅55%,低于央企炼厂75%的水平,主因是原料配额不足与成品油出口受限。

2. 盈利:从“暴利”到“微利”的过山车

2020年国际油价暴跌,地炼凭借低价原油库存一度吨油利润超800元;2023年随着原油配额收紧、成品油价格机制僵化,吨油利润压缩至50—120元。核心矛盾在于:原料成本市场化,产品价格却受调控。

3. 政策:原油进口配额与税收监管双收紧

- 配额制:2023年商务部下发非国营贸易原油进口配额仅1.32亿吨,同比缩减8%,且要求“自用加工”。

- 消费税:调和油、轻循环油等避税通道被严查,部分地炼补缴税款超10亿元。

未来发展趋势:转型还是出局?

1. 产业链延伸:从“燃料型”到“化工型”

传统地炼以生产汽柴油为主,未来必须压减成品油产出、增加化工品比例。典型案例:

- 山东某千万吨级地炼投资200亿元建设乙烯、PX装置,成品油收率由70%降至40%,化工品收入占比提升至60%。

2. 原料多元化:拥抱“原油+”时代

- 进口稀释沥青:2023年地炼通过马来西亚转口进口稀释沥青超800万吨,规避配额限制。

- 生物燃料:部分企业试点以地沟油为原料生产生物柴油,享受欧盟碳关税豁免红利。

3. 区域整合:山东地炼的“抱团”路径

山东省政府推动“一基地四园区”规划,要求2025年前将地炼产能整合至5000万吨/年,保留8—10家骨干企业。整合方式包括:

- 股权置换:小型炼厂以装置入股大型集团;

- 产能置换指标交易:关停装置换取新建化工项目指标。

地炼企业如何突围?三个实战问题解答

Q1:没有原油配额的小炼厂还能活吗?

直接答案:可以,但需转型为“特色加工中心”。

具体路径:

- 采购燃料油、煤焦油等低价原料,生产船用燃料油、沥青料;

- 与央企合作开展来料加工,赚取稳定加工费(当前行情约350元/吨)。

Q2:化工转型需要多少资金?多久回本?

以建设一套100万吨/年乙烯装置为例:

- 总投资:约180亿元(含配套);

- 回本周期:按乙烯均价8000元/吨计算,约6—7年;

- 关键风险:若成品油利润回升,可能延缓转型进度。

Q3:如何规避消费税稽查?

合规是唯一出路:

- 建立税务风险数据库,实时比对产品密度、闪点等关键指标;

- 采用在线调和系统,确保每批次成品油可追溯;

- 与中石化中海油签订带票采购协议,避免“不带票”原料陷阱。

国际视角:美国独立炼厂的启示

美国独立炼厂(如瓦莱罗、菲利普斯66)通过以下策略保持竞争力:

- 物流套利:利用墨西哥湾管道网络,采购WTI Midland原油(比布伦特低5—7美元/桶);

- 产品差异化:生产航空煤油、低硫船燃等高附加值产品;

- 碳资产运营:将可再生柴油项目产生的RINs(可再生识别码)出售获利,2023年单吨收益达300美元。

结语:留给地炼的时间窗口

2025年可能是地炼行业的分水岭:成品油消费税征收环节后移至销售端,将彻底堵死避税空间;欧盟碳边境税落地,化工品出口需核算全生命周期碳排放。能否在三年内完成原料保障、技术升级、产品高端化的三级跳,将决定企业是成为“中国的瓦莱罗”,还是消失在产能整合的浪潮中。

评论列表