有色金属价格为何频繁波动?

价格波动的根源在于供需错配+金融属性共振。当全球经济复苏预期抬头,铜、铝等品种率先反映;而一旦美联储释放紧缩信号,美元指数走强,金属价格又迅速回落。2023年伦铜从每吨9000美元跌至7800美元,再反弹至8500美元,正是宏观情绪与基本面反复拉锯的缩影。

新能源需求到底带来多大增量?

自问:一辆电动车究竟要用多少铜? 自答:单车铜耗量80kg,是传统燃油车的4倍。 再自问:光伏边框全铝化后,铝需求弹性有多大? 自答:全球新增光伏装机每1GW对应铝需求约0.6万吨,2025年或带来额外300万吨铝消费。

海外矿山供给瓶颈卡在哪?

南美铜矿罢工、印尼镍矿出口政策、非洲钴矿运输受阻,三大瓶颈轮番上演。 • 智利铜矿品位下滑:过去十年平均品位从0.8%降至0.6%,开采成本抬升30%。 • 印尼禁矿令反复:2023年再次延迟镍矿出口禁令,导致全球镍价单日振幅超7%。 • 刚果(金)物流:钴矿需经赞比亚、坦桑尼亚港口出海,雨季道路中断概率高达40%。

国内冶炼产能扩张是否过剩?

电解铝建成产能逼近4500万吨“天花板”,但运行产能仅4100万吨,原因在于云南水电枯水期限产。铜冶炼方面,2024年预计新增粗炼产能80万吨,而全球铜精矿增量仅60万吨,TC/RC加工费或跌破50美元/吨,中小冶炼厂利润承压。

再生金属能否填补缺口?

再生铜占比已升至25%,但面临两大难题: 1. 原料回收半径有限:国内废铜年回收量约200万吨,运输半径超过500公里则经济性骤降。 2. 保级利用技术瓶颈:再生铝只能降级做压铸件,无法回到高导电铝箔链条。

有色金属行业前景如何?

回答:2025年前行业将呈现“需求高增、供给受限、价格高位震荡”三大特征。 • 需求端:全球新能源车渗透率从15%升至35%,拉动铜、铝、镍年均复合增速5%以上。 • 供给端:矿山资本开支不足,2024年后铜精矿供给缺口或扩大至100万吨。 • 价格端:伦铜中枢预计维持在8500-9500美元/吨,沪铝波动区间18000-22000元/吨。

投资者如何布局?

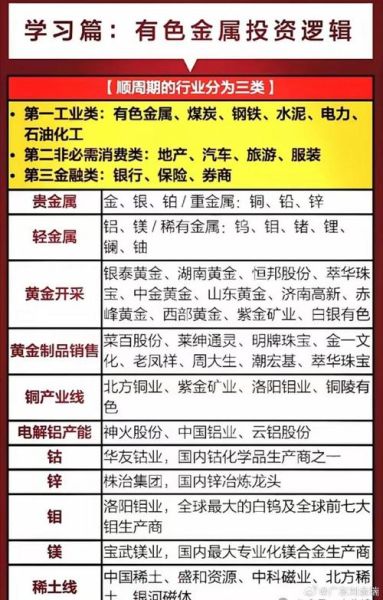

三条主线: 资源端:关注拥有海外权益矿的龙头,如紫金矿业、洛阳钼业; 加工端:高附加值铝箔、锂电铜箔企业,如鼎胜新材、诺德股份; 再生循环:具备全国回收网络的格林美、华宏科技。

风险提示

• 美联储超预期加息导致美元指数突破110,金属价格集体回调; • 印尼提前实施镍矿出口禁令,引发三元电池成本飙升; • 国内地产竣工面积下滑20%,拖累铝型材需求。

评论列表