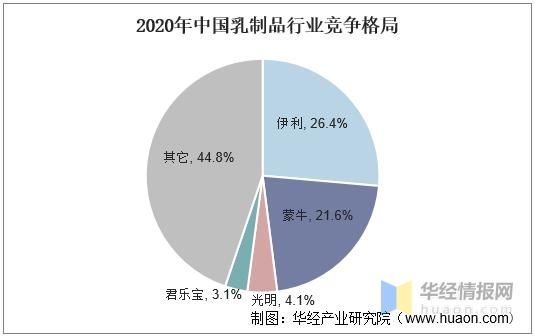

区域乳企为什么越来越难做?

过去十年,**常温奶全国化**、**冷链下沉**、**电商渗透**三件事把原本“井水不犯河水”的区域市场撕开了口子。伊利、蒙牛通过**大单品+渠道下沉**把价格压到区域乳企的成本线附近;新锐品牌又借助**社交种草+冷链DTC**抢走高端客群。结果是:**量被巨头吃、价被新锐抬、利润被两头挤**。

(图片来源网络,侵删)

全国品牌、区域龙头、新锐玩家,到底在抢什么?

1. 全国品牌:抢的是“规模效率”

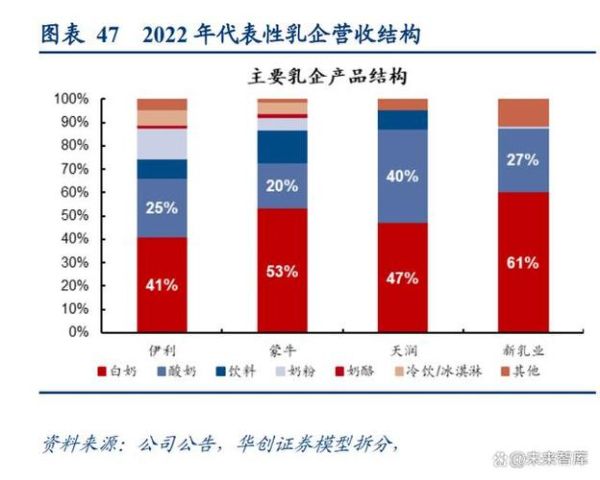

- **伊利、蒙牛**用百亿级采购把原奶成本压到3.3~3.5元/公斤,区域乳企普遍在4元以上。

- **超级单品**(金典、纯甄)一年广告费顶区域乳企十年营收,**心智碾压**。

2. 区域龙头:抢的是“渠道黏性”

- **送奶到户**、**校园渠道**、**本地商超堆头**是护城河,但**冷链成本**年年涨。

- 政府关系、奶源基地是优势,却**难以跨省复制**。

3. 新锐品牌:抢的是“细分场景”

- 简爱、北海牧场用**0蔗糖**、**高蛋白**切走一二线白领;

- **抖音直播+小红书测评**让区域乳企的“地方情怀”瞬间失灵。

价格战打不赢,高端化又烧钱,区域乳企还有路吗?

答案是:**错位竞争+场景深耕+供应链快反**。

错位竞争:把“本地新鲜”做成技术壁垒

全国品牌再强,**72小时鲜牛奶**仍需就近奶源。区域乳企可以:

- **自建牧场到工厂30公里半径**,主打“当日挤奶当日上架”;

- **巴氏杀菌+ESL技术**延长保质期,减少报废,**毛利率提升8~10个点**。

场景深耕:把“早餐奶”升级为“全天营养解决方案”

与其在商超货架拼价格,不如:

- **早餐场景**:联合本地烘焙店推“牛奶+面包”月卡;

- **健身场景**:推出**20g蛋白质/瓶**的低温希腊酸奶,绑定健身房私教分销;

- **夜宵场景**:开发**助眠牛奶**(添加L-茶氨酸、酸枣仁),抢占便利店冷柜。

供应链快反:用“小单快返”对抗巨头大单品

区域乳企体量小,反而灵活:

- **5000瓶即可起订**的柔性生产线,**7天测试市场**;

- 用**本地KOC试喝+社区团购**收集反馈,**爆款再放大**,失败品即时止损。

如何评估自己的突围概率?

用一张“区域乳企竞争力九宫格”自测:

(图片来源网络,侵删)

| 维度 | 权重 | 评分 |

|---|---|---|

| 奶源自给率 | 25% | ≥70%得高分 |

| 冷链覆盖率 | 20% | 地级市24小时送达 |

| 本地商超份额 | 15% | ≥30%货架占比 |

| 会员复购率 | 15% | 月卡用户≥5万 |

| 新品成功率 | 10% | 12个月内ROI>1 |

| 线上渗透率 | 10% | 小程序+社群占比≥20% |

| 政府资源 | 5% | 学生奶/军供资质 |

总分≥75分,**具备区域壁垒**;60~75分,**需补短板**;<60分,**考虑并购或转型代工**。

---2024年值得关注的三个细分切口

- **A2β-酪蛋白鲜奶**:消费者对“更好消化”认知度高,**溢价可达30%**,且奶源可控。

- **冰淇淋化酸奶**:把酸奶做成**慕斯口感**,切下午零食场景,**毛利比常温奶高20%**。

- **老年功能奶**:添加**钙+维生素D+膳食纤维**,绑定社区医院体检渠道,**复购率超40%**。

最后三句话

1. **不要试图在别人的战场赢**,把“本地新鲜”做成技术+情感双重壁垒。

2. **用场景替代品类**,早餐、健身、夜宵都是可复制的利润池。

3. **小步快跑比高举高打更管用**,区域乳企的生死时速是**现金流周转天数**,不是市场份额。

(图片来源网络,侵删)

评论列表