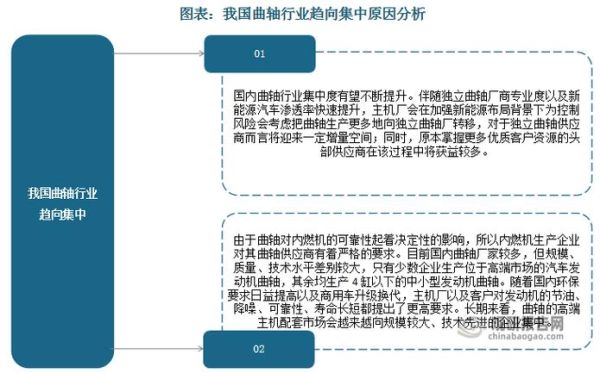

曲轴行业到底有多大空间?

曲轴作为内燃机、压缩机、船舶动力的核心旋转部件,其市场规模与下游整机销量直接挂钩。根据IHS Markit最新统计,2023年全球曲轴出货量约1.8亿根,产值突破220亿美元;其中乘用车占比48%,商用车与工程机械合计占37%,船舶与发电机组占15%。到2030年,全球曲轴需求预计仍将以年均3.6%的复合增长率稳步攀升,增量主要来自亚洲与拉美的新兴经济体。

新能源浪潮下曲轴会被淘汰吗?

这是业内最常被问到的问题。答案并不绝对:

- 纯电路线:电机直接驱动,曲轴确实消失;但纯电渗透率到2030年乐观估计也仅35%左右,剩余65%仍需曲轴。

- 混合动力:无论是增程还是P2/P2.5结构,曲轴不仅保留,还要做轻量化、降摩擦升级,单件价值反而提升。

- 氢内燃机:氢燃料内燃机曲轴需耐氢脆、耐爆震,材料从普通锻钢升级为高强度合金钢,单价提高。

因此,曲轴不会被“一刀切”淘汰,而是进入结构性升级阶段。

技术升级路线:轻量化、复合化、智能化

1. 轻量化:从“减克”到“减公斤”

传统乘用车曲轴重量约12–18 kg,通过空心曲柄销、变截面平衡块、高强度球墨铸铁替代锻钢,可再降8–12%。每减重1 kg,整车油耗下降0.08 L/100 km,法规倒逼主机厂持续投入。

2. 复合化:钢+碳纤维混合结构

德国马勒已试制碳纤维包裹钢芯曲轴,重量锐减40%,但成本是锻钢件的3倍;预计2027年前在超跑及高端摩托率先量产。

3. 智能化:嵌入式传感与数字孪生

在曲轴主轴颈内植入MEMS振动传感器,实时采集扭转角、油膜厚度,通过5G回传云端做寿命预测。这项技术可将突发轴瓦烧蚀故障率降低70%,已在部分船用低速二冲程发动机验证。

供应链格局:谁在领跑?

| 梯队 | 代表企业 | 核心优势 |

|---|---|---|

| 全球龙头 | 德国蒂森克虏伯、日本住友电工、韩国斗山 | 年产千万根规模+全流程自动化 |

| 中国头部 | 天润工业、福达股份、辽宁五一八 | 成本优势+快速响应+国产替代 |

| 新兴玩家 | 印度Bharat Forge、墨西哥Metalsa | 区域关税红利+劳动力成本洼地 |

中国曲轴出口单价已从2015年的42美元/根提升到2023年的67美元/根,高端化趋势明显。

下游需求三大增量场景

- 非道路国四/欧五排放升级:工程机械、农业机械需更换高压共轨发动机,曲轴强度要求提升,带来2024–2027年约12亿美元的替换市场。

- 大缸径低速机复苏:全球造船订单排至2028年,WinGD、MAN ES低速柴油机曲轴毛坯供不应求,单根价格高达30–50万美元。

- 储能调峰燃气内燃机:风光电比例提升催生百兆瓦级燃气内燃机储能电站,曲轴直径突破1.2 m,制造壁垒极高。

投资风险与进入壁垒

看似传统的曲轴,其实门槛并不低:

- 资本壁垒:一条8000吨热模锻压力机产线投资超6亿元,回收期长达7年。

- 工艺壁垒:曲轴圆角滚压残余应力控制误差需≤30 MPa,否则百万次循环后易疲劳断裂。

- 认证壁垒:乘用车曲轴需通过IATF 16949+主机厂PPAP,周期18–24个月。

因此,新玩家更适合切入维修后市场或细分农机领域,避开正面竞争。

未来五年最值得关注的三大信号

1. 2026年欧七排放实施:若氮氧化物限值再降50%,曲轴需重新设计润滑油道以降低摩擦,带来新一轮技术迭代。

2. 中国“以旧换新”政策加码:国三柴油货车强制淘汰,预计释放300万根曲轴售后需求。

3. 氢内燃机商业化节点:一旦丰田、康明斯宣布氢内燃机量产,曲轴材料体系将被迫升级,提前布局的企业将获得超额利润。

给从业者的行动清单

- 主机厂:与曲轴厂联合开发拓扑优化+增材制造原型件,缩短验证周期。

- 零部件厂:投资感应淬火机器人+AI缺陷检测,降低废品率至50 ppm以下。

- 投资机构:关注具备大缸径曲轴产能的上市公司,享受造船长周期红利。

曲轴这一“工业之腰”在能源转型大时代不仅没有谢幕,反而凭借材料、工艺、数字化的多维升级,迎来新一轮价值重估。

评论列表