钾盐既是化肥工业的核心原料,也是新能源、医药、食品多赛道的“隐形刚需”。面对全球粮食安全与能源转型双重压力,钾盐价格走势和未来五年前景成为投资者、种植户、化工企业共同追问的焦点。下文用自问自答的方式拆解供需、技术、政策、资本四条主线,帮你把复杂行情读成一张清晰的路线图。

钾盐价格为什么突然跳涨?

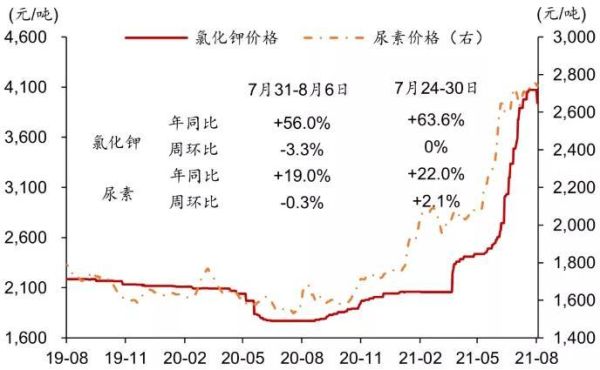

2021—2022年,MOP(氯化钾)现货价从每吨220美元飙升至超过900美元,核心推手不是单一事件,而是“三碰头”:

- 极端天气:加拿大、俄罗斯两大主产区先后遭遇百年一遇的干旱与洪灾,单月减产近三成。

- 物流梗阻:疫情导致集装箱与散货船周转效率骤降,波罗的海运费指数翻四倍。

- 地缘冲突:白俄受制裁、俄乌冲突升级,全球约40%的钾盐供应瞬间蒙上阴影。

三重冲击叠加,让原本就低库存的终端渠道“一夜入冬”,价格自然火箭式上冲。

未来五年钾盐供需缺口有多大?

先看需求端:

- 人口与耕地剪刀差:联合国粮农组织预测,2028年全球人口将增至86亿,而可耕地面积年均减少0.3%,提高单产只能依赖钾肥。

- 新能源用钾:锂电、钠电电解液对高纯氯化钾需求年复合增速18%,到2028年新增需求约400万吨。

再看供给端:

- 全球在建绿地项目集中在老挝、加拿大萨斯喀彻温省,但平均建设周期4—5年,且受环保审批、原住民谈判拖累,真正释放产量要到2027年之后。

- 存量矿山品位下滑:俄罗斯乌拉尔矿山平均品位从上世纪的28%降至16%,吨成本抬升30美元。

综合测算,2024—2028年全球钾盐年均缺口600万—800万吨,相当于全球消费量的8%—10%。

中国钾盐对外依存度能否下降?

现状:2023年中国钾盐表观消费量1650万吨,进口依存度55%。

破局路径:

- 资源增储:青海柴达木新增探明储量1.2亿吨,四川达州富钾卤水项目进入试采,预计2026年可贡献120万吨/年。

- 技术降本:冷结晶—正浮选联合工艺使老挝矿石加工成本从每吨85美元降至62美元,已吸引三家央企布局。

- 循环回收:盐湖股份“钾锂共采”装置把老卤中残余钾离子回收率从45%提到78%,等于每年“捡回”20万吨氯化钾。

按最乐观情景,2028年中国进口依存度可降至40%以下,但仍需海外长协对冲极端行情。

哪些技术将重塑钾盐产业格局?

1. 溶腔采矿技术

传统井工开采吨成本70—90美元,溶腔法通过注水溶解矿层再泵出卤水,可把成本压到45美元以下,且地表无尾矿。加拿大Mosaic已将其在Esterhazy矿的产能占比提高到35%。

2. 低品位矿浮选捕收剂升级

新型胺基阳离子捕收剂对黏土含量高的老挝矿石回收率提升12个百分点,尾水COD下降40%,环保审批更容易通过。

3. 钾盐尾液提锂耦合

每生产1吨氯化钾会附带5—6立方米老卤,其中锂含量200—300mg/L。盐湖股份、藏格矿业已在青海建成万吨级碳酸锂产线,相当于“一矿两吃”,摊薄综合成本。

政策红利与风险清单

红利:

- 中国“十四五”规划把钾盐列为战略性矿产,勘探投入可抵免所得税。

- 老挝政府2023年新版矿业法将钾肥出口关税从10%降至5%,并允许外资控股。

风险:

- 碳边境调节机制(CBAM)2026年可能覆盖化肥,欧洲买家或要求低碳钾肥,抬升认证成本。

- 加拿大萨斯喀彻温省拟提高资源税2—3个百分点,直接挤压项目IRR。

资本流向:谁在悄悄建仓?

2023年全球钾盐并购金额48亿美元,创十年新高:

- 必和必拓以67亿美元收购加拿大Nutrien部分钾盐资产,赌的是2030年后全球粮食危机。

- 高瓴资本领投老挝万象盆地2.5亿美元B轮,目标2025年港股上市。

- 紫金矿业在青海成立“盐湖产业基金”,首期规模30亿元,专攻钾锂共采。

资金流向透露一个信号:巨头不再满足于贸易套利,而是锁定上游资源。

价格情景推演:三种可能路径

| 情景 | 触发条件 | 2028年MOP均价(美元/吨) |

|---|---|---|

| 基准 | 现有项目如期达产,地缘无新增冲突 | 420—460 |

| 乐观 | 新技术突破+新增矿山提前释放 | 350—380 |

| 悲观 | 地缘冲突升级+极端天气频发 | 600—650 |

对下游复合肥企业而言,采用“长协+期权”组合可把原料波动控制在±8%以内。

普通人如何参与钾盐红利?

1. 二级市场:关注“资源储量/市值”比值低于0.8的标的,安全边际更高。

2. 期货:郑商所正在推进钾肥期货立项,2025年有望上线,提供对冲工具。

3. 产业链:农资经销商可提前锁定老挝钾肥代理权,享受东南亚零关税红利。

钾盐的故事远未结束,它既是化肥,也是能源金属的“母体”。看懂供需缺口、技术拐点、政策窗口,就能在下一轮周期启动前占好座位。

评论列表