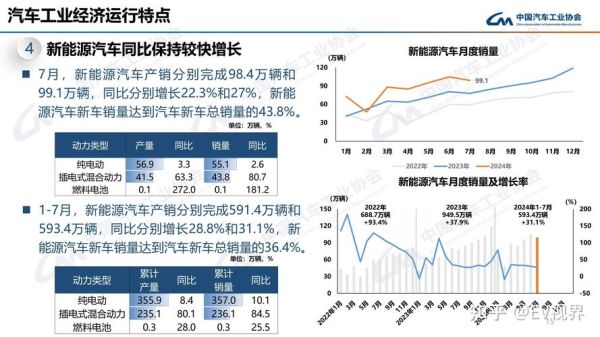

为什么2024年被称为“新能源拐点”?

2024年之所以被业内视为“新能源拐点”,核心在于**政策补贴退坡**与**市场内生需求**首次形成正循环。过去十年,中国新能源车渗透率从不足1%跃升至35%以上,而今年预计突破45%。这意味着,**消费者不再单纯为补贴买单,而是为技术、体验和残值买单**。

新能源汽车销售趋势:谁在领跑?谁在掉队?

领跑者的三张底牌

- **全域800V高压平台**:小鹏G9、极氪007等车型将15分钟补能80%变成现实,解决续航焦虑。

- **城市NOA落地**:华为ADS 2.0、理想AD Max 3.0在北上广深实现无图导航,**通勤效率反超燃油车**。

- **电池租赁模式**:蔚来BaaS方案降低购车门槛,二手车残值提升20%以上。

掉队者的两大硬伤

- 技术迭代慢:部分二线品牌仍用400V平台,充电速度落后一代。

- 渠道僵化:传统4S店模式无法承载新能源“直营+体验”需求,**客户流失率高达60%**。

燃油车还有未来吗?经销商如何转型?

答案藏在**混动过渡带**里。2024年插混车型增速达纯电的2.3倍,**比亚迪DM-i、吉利雷神8848**等系统证明:燃油发动机作为“增程器”仍有十年生命周期。经销商转型路径有三条:

1. **改建为新能源交付中心**:利用原有土地资质,转型为“订单+交付”枢纽,单车毛利反升8%。

2. **绑定电池回收业务**:与宁德时代邦普、格林美合作,**每块电池残值可抵扣新车款5000-8000元**。

3. **布局下沉市场充电桩**:县域市场充电桩缺口达280万个,抢先布局可锁定未来3年客流。

---消费者行为变了:从“参数党”到“场景党”

过去消费者对比续航、马力,现在更关注**“露营能放电多久”“后排能否装下儿童安全座椅”**。调研显示,**2024年购车决策因素TOP3为:补能便利性、智能座舱体验、二手车保值**。

三个典型场景需求

场景1:跨城通勤

用户痛点:单程300km高速,冬季续航打7折。

解决方案:选择搭载热泵空调+碳化硅电控的车型,如特斯拉Model Y长续航版,**实际续航达成率提升15%**。

场景2:家庭唯一用车

用户痛点:既要城市代步,又要假期长途。

解决方案:增程式车型成为首选,**理想L7的CLTC综合续航1315km**,消除里程焦虑。

场景3:Z世代首购

用户痛点:预算15万内,追求个性化。

解决方案:比亚迪海豚、欧拉好猫等车型提供**50+种官方改装套件**,满足“出片”需求。

价格战会打到什么时候?

2023年特斯拉降价引发的多米诺骨牌效应,将在2024年演变为**“技术降本战”**。宁德时代推出的磷酸铁锂M3P电池,**成本下降20%而能量密度提升15%**;华为DriveONE电驱系统,通过一体化压铸减少40个零部件。这些技术红利支撑价格战持续至2025年,但**核心将转向“配置战”**——比如20万级车型标配激光雷达。

---二手车市场:新能源车的“阿喀琉斯之踵”如何破解?

2023年新能源二手车保值率仅为燃油车的65%,但2024年出现转机:

- **车企官方回购**:特斯拉、蔚来推出3年55%保值回购计划,**直接拉动新车销量12%**。

- **电池银行模式**:电池所有权归属车企,用户只购买车身,**二手车残值评估体系重构**。

- **出口转内销**:中东、俄罗斯市场对二手新能源需求激增,**2024年出口量预计增长300%**。

2025年预判:三大变量决定终局

变量1:固态电池量产节点

丰田、QuantumScape宣布2027年量产,但中国企业可能提前至2025年Q4。**续航1000km+充电10分钟**将彻底改写竞争规则。

变量2:充电网络盈利模型

目前单桩日均充电量需达30度才能盈亏平衡,**2024年头部运营商通过“充电+储能+光伏”三位一体模式**,将盈亏平衡点降至18度。

变量3:政策终极杀器

欧盟2035年禁售燃油车法案若提前至2030年,**将倒逼中国供应链技术输出**,类似光伏产业的全球收割。

评论列表