金融租赁到底是什么?

金融租赁是指出租人(金融租赁公司)根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金,并最终转移资产所有权或续租的交易活动。它与传统的银行贷款、分期付款最大的区别在于“以物融资”,资产所有权与使用权分离,租赁物本身成为风险缓释工具。

为什么政策持续加码?

国家层面已连续五年将金融租赁写入政府工作报告,并出台《金融租赁公司管理办法》《绿色租赁指导意见》等配套文件。政策意图集中在三点:

- 补位传统信贷:解决中小企业“缺抵押、缺信用”的痛点。

- 支持实体经济:引导资金流入高端制造、绿色能源、普惠医疗。

- 推动出口升级:通过跨境租赁带动国产飞机、船舶、高端装备出海。

简言之,政策把金融租赁视为“信贷+产业”的融合器,而非简单的放贷通道。

市场规模还有多大空间?

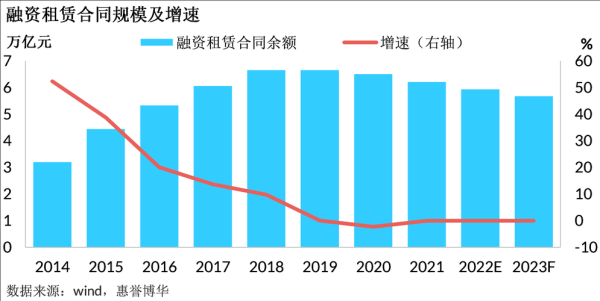

截至2023年末,全国金融租赁合同余额约7.8万亿元,过去五年复合增速14.7%。横向对比,美国、德国租赁渗透率(租赁额/固定资产投资)已达22%—30%,而中国仅9.4%。若渗透率提升至20%,市场规模将再增8—10万亿元。

增量主要来自:

- 绿色能源:风电、光伏、储能设备租赁需求爆发。

- 航空航运:国产C919、支线客机、LNG船队更新。

- 医疗设备:县域医院影像、透析、手术机器人升级。

盈利模式会不会被利差压缩?

传统“利差+残值”模式确实面临挑战:一方面,利率市场化压缩资金成本优势;另一方面,二手设备价格波动加大残值风险。头部公司正在做三件事:

- 服务费转型:从单一租金收入转向资产管理、技术服务、保险经纪多元收费。

- 产业链延伸:自建维修翻新中心,锁定残值定价权。

- 数字化风控:利用IoT设备实时回传运行数据,动态调整租金与维保方案。

结果是非息收入占比由2018年的12%提升至2023年的27%,对冲了利差收窄的冲击。

哪些赛道最具爆发力?

1. 绿色租赁

“双碳”目标下,绿色项目融资成本平均低80—120BP。金融租赁公司可发行绿色ABS、碳中和债,资金成本再降30BP。预计2025年绿色租赁合同余额将突破2万亿元。

2. 航空租赁

中国民航机队规模将在2030年达到1.1万架,其中租赁渗透率有望从55%提升到75%。国产大飞机商业化加速,带动本土租赁公司拿到更多订单。

3. 工程机械轻资产化

基建投资区域下沉,县域施工方无力一次性购置旋挖钻、盾构机。以台班计价的经营性租赁需求井喷,预计年增速25%以上。

风险点藏在哪?

自问:资产价格暴跌怎么办?

自答:建立残值风险池,按合同余额1%—1.5%计提减值,并与OEM签署回购协议。

自问:承租人集中度过高如何化解?

自答:行业限额+区域限额双维度管控,单一行业不超过净资产50%,单一客户不超过净资产15%。

自问:跨境租赁的汇率、法律风险怎么破?

自答:采用美元融资+人民币租金的自然对冲结构,同时在合同中嵌入英国法或纽约法仲裁条款。

科技如何重塑价值链?

区块链:租赁物确权、租金拆分流转、ABS底层资产穿透式披露。

物联网:实时采集风机功率、船舶油耗,触发动态租金调整。

AI估值:整合全球二手设备成交数据,分钟级更新残值曲线。

数字孪生:在虚拟空间模拟设备磨损,提前6个月预警大修节点。

未来五年竞争格局会怎样?

行业将呈现“哑铃型”分化:

- 一端是银行系金租,凭借母行低成本资金做大单飞机、大船舶。

- 另一端是产业系金租,依托制造商背景深耕细分设备、做高附加值服务。

- 腰部公司若缺乏特色,将被并购或转型为资产管理平台。

监管也在酝酿分类评级,资本充足率、不良率、绿色资产占比将直接决定杠杆倍数。

投资人如何抓住红利?

二级市场:关注不良率低于1.2%、ROE高于12%的头部金租公司,估值锚从PB转向“PB+绿色资产溢价”。

一级市场:Pre-IPO轮重点看产业股东背景+科技风控能力,尤其是具备跨境租赁牌照的稀缺标的。

ABS市场:优先档收益率3.8%—4.2%,绿色标签再降10BP,适合保险资金长期配置。

评论列表