中国房地产未来走势如何?“稳”字当头,结构性机会大于全面普涨。现在买房合适吗?取决于城市、预算与需求周期,没有一刀切答案。

一、政策风向:从“去杠杆”到“稳地产”

过去三年,房企“三道红线”、银行“两道红线”把高周转模式逼到墙角;2023年下半年起,政策基调明显转向“托而不举”。

- 融资端:“金融十六条”延长、房企白名单扩容,优质民营开发商终于拿到“续命粮”。

- 需求端:下调首付比例、放宽认房认贷、一线城市局部松绑,释放改善与刚需。

- 土地端:多地取消地价上限,回归价高者得,地方财政回血意图明显。

自问:政策底到了吗?

自答:政策底已现,市场底仍在磨,预计2024年二季度前后成交量触底回升。

二、人口与库存:哪些城市还有“增量红利”

全国层面,出生率下滑、老龄化加深,但人口流动比总量更重要。

- 长三角、珠三角核心城市:每年净流入仍在20万—40万人,住宅去化周期低于10个月。

- 中西部省会:武汉、成都、长沙等高校毕业生留存率超35%,刚需底盘扎实。

- 三四线:人口净流出叠加前期过度供地,去化周期普遍大于18个月,价格承压。

自问:库存高就一定跌吗?

自答:库存高且人口流出的城市,阴跌概率大;库存高但人口流入的城市,只是涨幅放缓。

三、金融环境:利率下行与“资产荒”并存

2024年开年,五年期LPR降至3.95%,为近二十年低位。

- 按揭成本:首套房贷利率已低于4%,月供压力回到2015年水平。

- 理财收益:宝宝类产品年化跌破2%,房产的“相对收益”重新被高净值家庭关注。

- 美元加息尾声:人民币汇率趋稳,外资对核心城市商办及长租公寓的并购窗口打开。

自问:低利率是否意味着房价必涨?

自答:低利率是必要条件,不是充分条件;还要看收入预期与就业稳定性。

四、需求结构:刚需、改善、投资三分天下

过去“全民炒房”时代结束,三类需求呈现分层复苏:

| 需求类型 | 核心驱动 | 关注指标 | 2024年策略 |

|---|---|---|---|

| 刚需 | 结婚、落户、学区 | 月供收入比≤40% | 政策窗口期上车,优选地铁学区小户型 |

| 改善 | 二胎、品质升级 | 新旧价差、物业品牌 | 卖一买一,把握“认房不认贷”红利 |

| 投资 | 保值、收租 | 租售比≥1:250 | 聚焦核心地段小户型、长租公寓REITs |

自问:投资客还能进场吗?

自答:纯博价差的时代已过,现金流回报率成为硬门槛;没有3%以上年化租金收益,谨慎出手。

五、新房VS二手房:价格倒挂与流动性博弈

2023年重点城市新房限价松动,一二手倒挂缩小,甚至出现“新房贵、二手便宜”的局部逆转。

- 新房优势:户型新、税费低、贷款成数高;但交付风险、维权概率同步上升。

- 二手房优势:现房可见、学区确定、议价空间大;但楼龄、贷款评估折扣是硬伤。

自问:首次置业该选谁?

自答:能摇到核心地段限价新房当然优先;若积分低、预算紧,二手“笋盘”更实际。

六、持有成本与退出机制:房产税渐行渐近

财政部已明确“房地产税试点城市扩容”,虽不会一刀切,但多套房持有成本上升是确定性趋势。

- 试点方案:预计人均免征面积40—60㎡,税率0.2%—0.5%,先豪宅后普宅。

- 应对策略:提前清理低能级城市冗余房产,置换到人口流入区;家族房产做信托或代际转移。

自问:房产税会让房价大跌吗?

自答:短期心理冲击大于实际冲击,核心城市供需缺口仍在;非核心城市可能加速挤泡沫。

七、2024—2026年分城策略速查表

用一句话给不同城市定调:

- 北京、上海:政策最紧,改善需求堰塞湖,一旦放松将快速反弹。

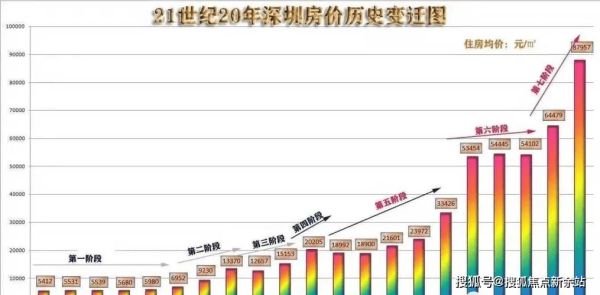

- 深圳:供应稀缺+产业高净值,房价底部已现,关注人才房与共有产权房机会。

- 广州、杭州、南京、苏州:库存合理,人口流入,适合“卖一买一”换房。

- 成都、西安、合肥:强省会战略,刚需可上车,投资看租售比。

- 天津、青岛、大连:经济转型期,房价横盘,适合长期持有收租。

- 三四线及以下:除自住外,谨慎加杠杆,防范流动性陷阱。

八、实操清单:当下买房的五个关键动作

- 查征信:新版征信对“呆账、展期”极敏感,提前半年优化。

- 算杠杆:月供≤家庭月可支配收入40%,留足12个月现金流。

- 盯土拍:同板块新拍地价若低于周边二手,果断砍价。

- 看交付:优先选择“白名单”房企或国央企项目,避开商票逾期企业。

- 谈周期:年底开发商冲业绩、二手房东急售,议价空间最大。

中国房地产正在穿越“高杠杆、高周转”的旧周期,进入“低增长、重品质、看现金流”的新周期。买房不再是“闭眼赚”,而是城市、时机、产品、杠杆四维度的精密计算。把自住需求放在首位,把投资回报率当作底线,把政策窗口期当作加速器,才能在未来十年的房地产市场中稳健前行。

评论列表