一、宏观风向:政策托底与风险出清并行

**1. 政策组合拳:从“保交楼”到“稳需求”** - 央行重启PSL、下调首付比例,为房企输血; - 一线城市局部放松限购,释放改善型购买力; - **“白名单”融资机制**让优质项目优先获得信贷。 **2. 风险出清节奏:谁在退出,谁在整合?** - 高杠杆民营房企继续缩表,央企与地方国企逆势加仓; - 不良资产规模已超2.5万亿,AMC与险资成为“接盘侠”; - **行业集中度将升至60%以上**,中小开发商或彻底边缘化。 ---二、资金面:利率下行≠全面宽松

**1. 房贷利率还会再降吗?** 大概率还有20–30BP空间,但仅限首套及改善型;二套以上仍被严控。 **2. 开发贷为何“口松手紧”?** - 银行风险偏好低,**只给“现金流回正”项目开闸**; - 信托、私募规模腰斩,**夹层融资成本仍高达12%–15%**。 **3. REITs能否成为新水源?** - 保障性租赁住房REITs已上市4单,平均派息率4.3%; - 商业地产REITs试点在即,**核心一二线的甲级写字楼、物流园**最先受益。 ---三、城市分化:哪些区域还有α收益?

**1. 一线与强二线:改善型需求主导** - 北京海淀、上海浦东、深圳南山**库存去化周期<6个月**; - 144㎡以上大户型溢价率回升至8%,**“卖一买一”链条重新启动**。 **2. 弱二线与三四线:人口流出压制价格** - 哈尔滨、廊坊等城市房价已回到2017年水平; - **学区房、地铁房逻辑弱化**,本地改善亦观望。 **3. 都市圈卫星城:政策红利窗口** - 广州南沙、苏州太仓、成都东部新区**落户门槛大降**; - 价差>30%时,**“通勤1小时”刚需外溢**才会真正发生。 ---四、投资图谱:2024年四类可落子资产

| 资产类型 | 核心逻辑 | 风险点 | 预期年化 | |---|---|---|---| | **核心地段改善盘** | 供需剪刀差+学区溢价 | 政策突变 | 5%–8% | | **长租公寓整栋** | REITs退出通道清晰 | 运营爬坡期 | 6%–9% | | **困境房企债券** | 折价>50%的央国企担保债 | 展期风险 | 15%+ | | **物流冷链REITs** | 电商渗透率提升 | 租金下调 | 4.5%–6% | ---五、实操问答:普通投资者如何下手?

**Q:手里有200万现金,现在该买房还是买REITs?** A:若名下无房且工作在一线,优先摇号限价新盘;若已有多套房,可配置30%保租房REITs+70%高等级房企债,分散风险。 **Q:二手房“有价无市”怎么破?** A: - **降价10%–15%**快速出货,置换核心区新房; - 或改为“以租代售”,**租金抵按揭**等待下一轮周期。 **Q:如何识别“假复工”项目?** A: - 查住建委官网**施工许可证更新日期**; - 看工地塔吊数量与夜间亮灯率; - 要求开发商出具**监管账户资金余额证明**。 ---六、未来变量:三大灰犀牛须盯紧

**1. 房产税试点扩容** 若2024年扩大到10个城市,**多套房持有成本将上升2%–3%**,倒逼抛售。 **2. 美元利率高位徘徊** 美联储推迟降息,**离岸房企再融资成本难降**,美元债违约潮或再起。 **3. 青年失业率反复** 16–24岁失业率若再次突破20%,**刚需首置预算将压缩20%以上**,远郊盘首当其冲。

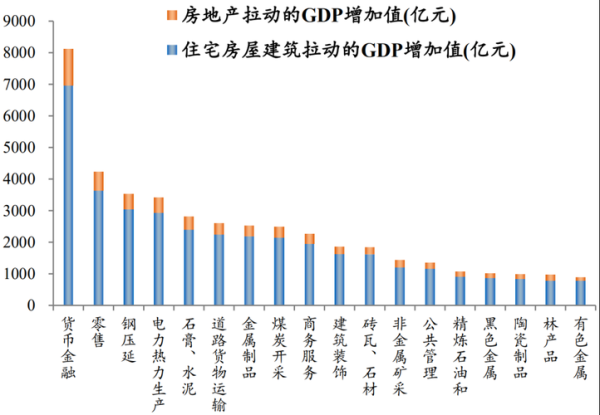

(图片来源网络,侵删)

评论列表