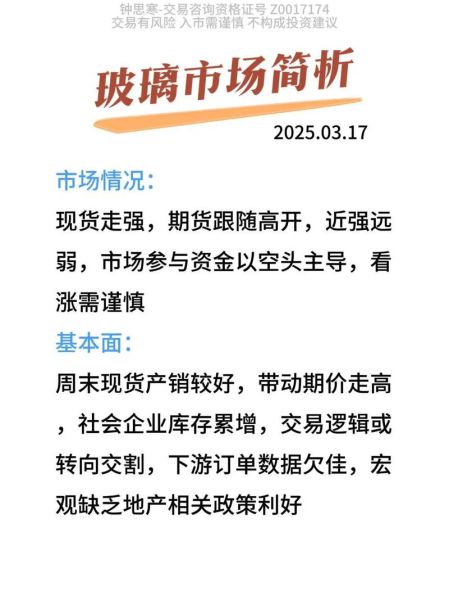

一、玻璃行业正在发生什么?

过去十年,建筑玻璃、光伏玻璃、汽车玻璃三大赛道轮番领涨;2023年开始,超薄柔性玻璃、微晶玻璃、智能调光玻璃又成为资本新宠。需求端从“量的扩张”转向“质的升级”,供给端则面临碳排放、能耗双控、产能置换的多重约束。

(图片来源网络,侵删)

二、玻璃前景未来怎么样?

玻璃前景未来怎么样?整体保持“结构性高景气”,但不同细分赛道冷热不均。

1. 建筑玻璃:存量博弈下的高端化

- 传统浮法玻璃产能过剩,价格随地产周期剧烈波动。

- Low-E三银、真空复合、防火防弹等高附加值产品渗透率仅15%,仍有翻倍空间。

- “双碳”政策倒逼老旧产线退出,2025年前预计淘汰产能1.2亿重箱,龙头市占率将升至40%以上。

2. 光伏玻璃:装机高增+技术迭代双轮驱动

- 全球光伏装机年复合增速20%,2.0mm薄玻璃、双层镀膜、高透高耐候成为主流。

- 2024年起N型TOPCon、HJT电池对紫外透过率要求更高,带动玻璃单耗提升15%。

- 钙钛矿叠层电池若商业化,需要0.8mm超薄柔性玻璃,潜在市场空间超300亿元。

3. 汽车玻璃:智能化打开二次成长曲线

- 单车玻璃面积由3.8㎡增至5.2㎡,HUD、AR显示、天线、加热除雾等功能集成。

- 天幕玻璃渗透率2025年有望达35%,单平米价值量从200元跃升至800元。

- 激光雷达视窗、智能调光天幕、隐藏式ETC等新产品将贡献额外200亿元市场。

三、玻璃行业值得投资吗?

玻璃行业值得投资吗?答案是“精选赛道、精选公司”,而非板块普涨。

1. 投资逻辑拆解

- 需求侧:政策与技术共振——建筑节能、光伏装机、汽车电动化三大政策红利叠加。

- 供给侧:高壁垒+高集中度——光伏玻璃准入门槛资本开支高、能耗指标稀缺;汽车玻璃认证周期长。

- 盈利侧:成本曲线陡峭——天然气、纯碱、石英砂价格波动大,龙头凭借规模与长协锁价优势明显。

2. 风险清单

- 地产竣工不及预期导致浮法玻璃库存高企。

- 光伏玻璃产能集中释放,2024年行业总产能或超需求20%。

- 超薄柔性玻璃良率低于60%,量产节奏慢于预期。

3. 选股三把尺子

- 技术领先:拥有超薄、高强、多功能镀膜专利池。

- 成本护城河:自有石英砂矿、天然气长协、窑炉规模≥1200t/d。

- 客户黏性:与TOP10组件厂、整车厂签订三年以上长单。

四、未来五年关键变量问答

Q1:碳关税会抬高出口成本吗?

欧盟CBAM将于2026年覆盖平板玻璃,按80欧元/吨CO₂计算,每重箱成本增加约6元;但拥有绿电、碳捕集的龙头可获豁免,反而扩大竞争优势。

Q2:钠钙玻璃会被铝硅玻璃完全替代吗?

在手机盖板、车载显示领域,铝硅玻璃因强度优势渗透率已超70%;但建筑、光伏仍以钠钙为主,二者将长期并存而非零和。

Q3:回收玻璃会降低原料需求吗?

国内废玻璃回收率仅35%,欧盟已达75%。若中国2025年回收率提升至50%,可替代纯碱需求约180万吨,对价格形成压制,但龙头可通过布局回收网络锁定资源。

(图片来源网络,侵删)

五、产业链机会地图

| 环节 | 代表公司 | 2024-2026 CAGR | 核心看点 |

|---|---|---|---|

| 超白石英砂 | 石英股份 | 28% | 光伏玻璃用砂缺口扩大,价格有望维持高位 |

| 光伏玻璃 | 信义光能、福莱特 | 25% | 双寡头格局,成本曲线最陡峭 |

| 汽车玻璃 | 福耀玻璃 | 18% | 全球市占率28%,单车价值量持续提升 |

| 超薄柔性玻璃 | 凯盛科技 | 50%+ | UTG二次强化技术突破,折叠屏放量 |

六、给投资者的行动清单

- 先选赛道:光伏>汽车>建筑,回避普通浮法。

- 再选公司:ROE连续五年>15%、负债率<50%、研发占比>3%。

- 后择时机:浮法玻璃PB低于1.2倍时分批布局龙头;光伏玻璃等待产能释放后的第二波。

- 对冲风险:用天然气、纯碱期货对冲成本波动。

(图片来源网络,侵删)

评论列表