一、2024酒店行业前景怎么样?宏观环境先扫一眼

先看三组硬数据: - 联合国世界旅游组织预测,2024年全球国际游客人次将恢复至疫情前110%; - 中国文旅部公布,2023年国内旅游收入已回到2019年93%,预计2024年突破6万亿; - STR最新报告,亚太地区RevPAR(每间可售房收入)连续五个季度环比上升。 结论:需求端已全面回暖,供给端还在谨慎补位,窗口期仍在。

二、酒店投资还能赚钱吗?先看盈利模型

自问:现在开一家酒店到底靠什么赚钱? 自答:把“三率”拆开算——入住率×平均房价×非客房收入占比。 - 入住率:核心城市中高端酒店已回到75%以上,下沉市场55%左右仍有提升空间; - 平均房价:一线同比涨12%,三四线仅涨3%,品牌溢价差异拉大; - 非客房收入:会议、餐饮、零售、IP联名,头部集团已做到35%,单体店普遍不足15%。 算一笔粗账:100间客房的中端酒店,RevPAR做到350元,年营收约1277万,扣掉人工、能耗、OTA佣金后净利率落在12%–18%区间。

三、谁在抢市场?五大细分赛道全扫描

1. 城市高端商务

痛点:存量翻新比新建更划算。北京三里屯某老牌五星,2023年花4000万做客房升级,RevPAR从680元拉到920元,回本周期缩短至3.8年。

2. 目的地度假酒店

痛点:淡旺季剪刀差。丽江、阳朔的度假品牌通过“一价全包+旅拍+研学”把淡季入住率从30%拉到55%。

3. 长住公寓

痛点:租期灵活与成本平衡。上海某国际服务式公寓把传统一年租约拆成“3+3”月短约,溢价20%,出租率仍保持90%。

4. 经济型连锁升级

痛点:RevPAR天花板低。汉庭3.5版本把单房改造成本控制在3.8万,房价提升40元,投资回收期2.7年。

5. 小众精品&生活方式

痛点:规模化难。阿那亚、麓客通过社群运营+内容电商,把客房收入占比压到50%以下,其余靠艺术节、市集、策展。

四、钱从哪里来?融资与退出通道最新动向

自问:个人或中小机构还能拿到钱吗? 自答:三条路: - REITs:2023年首批两单租赁住房REITs落地,底层资产稳定现金流,酒店类资产最快2024下半年放行; - 品牌联营:锦江、华住推出“品牌+资金”双投入,投资人出物业,集团出装修与系统,利润分成比例3:7到5:5; - 存量贷款:六大行对绿色改造贷款贴息1.5%,只要拿到LEED金级预认证即可申请。

五、2024年必须盯紧的四个变量

- 国际航班恢复节奏:欧美航线若全面放开,上海、广州高星酒店ADR有望再涨10%–15%。

- 抖音、小红书直订:目前占比不足8%,但增速200%,提前布局内容运营等于省下5%–8%的OTA佣金。

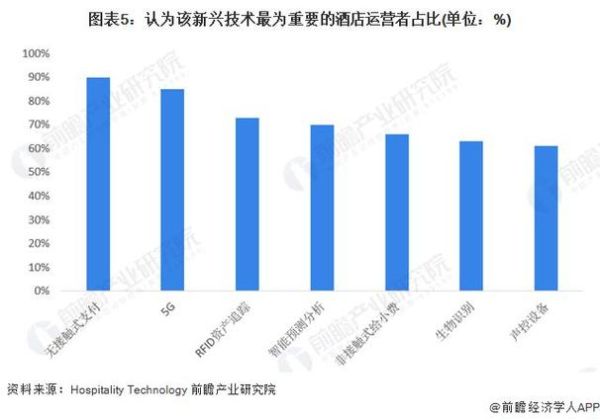

- AI收益管理系统:洲际、希尔顿已上线动态定价模型,平均提升RevPAR 4%–7%,中小品牌可用SaaS版,年费3万起。

- 碳排放成本:欧盟2026起征碳关税,跨国企业差旅优先选绿色酒店,提前做节能减排等于锁定高净值客群。

六、实战建议:不同资金量如何进场

资金<1000万:选下沉市场核心商圈经济型升级,租改模式,单房投入4–5万,三年回本。 资金1000万–5000万:做目的地度假酒店+长住混合业态,把客房拆成60%标准间+40%套房,旺季做度假,淡季做长住。 资金>5000万:直接收并购一二线存量四星,做资产翻新+品牌换牌,REITs窗口打开后打包退出,IRR可做到15%以上。

七、避坑清单:投资人最常踩的五个雷

- 只看入住率,忽视客源结构:团队客占比过高导致ADR被锁死。

- 物业产权不清晰,消防一次验收不过,开业推迟半年。

- 加盟合同不细看,系统费、忠诚计划费层层叠加,吃掉3%–5%利润。

- 过度装修,单房投入超过品牌标准20%,拉长回收期。

- 轻视本地竞争,3公里内新增供给翻倍,价格战一触即发。

八、未来五年,酒店还是不是好生意?

自问:人口红利见顶、消费分级,酒店会不会变成“内卷红海”? 自答:不会,但逻辑变了。 - 过去靠地产升值,未来靠运营现金流; - 过去靠标准化复制,未来靠差异化内容; - 过去靠B2B渠道,未来靠D2C会员。 只要抓住“体验升级+效率提升”两条主线,酒店依旧是能穿越周期的资产。

评论列表