一、机床行业现状:全球与中国的双重视角

机床被称为“工业母机”,任何金属零件的精密加工都离不开它。2023年全球机床产值约800亿美元,中国独占32%份额,连续15年稳居第一。然而,高端五轴联动、超高精度数控系统仍被日德企业垄断,国产化率不足10%。

(图片来源网络,侵删)

二、2024年机床市场增长的三大引擎

1. 新能源汽车爆发带来的增量需求

一辆电动车需要加工减速器壳体、电机端盖、电池托盘等关键零部件,加工时长比燃油车高出40%。比亚迪、特斯拉2024年新增产能规划已锁定超过1.2万台五轴龙门订单。

2. 航空航天国产化加速

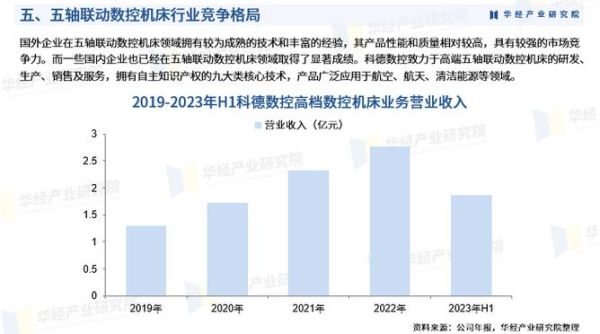

C919批量交付、商业航天火箭复用技术落地,钛合金、碳纤维复合材料加工需求激增。国产厂商科德数控2023年航天订单同比增长210%。

3. 出口替代窗口期

欧洲能源危机导致德马吉、通快交货期延长至14个月,中国机床凭借30%价格优势切入东南亚、东欧市场。2023年出口额突破180亿美元,越南成为最大增量市场。

三、技术迭代:从“数控”到“智能”的跨越

自问:机床智能化到底改变了什么?

自答:传统机床依赖人工调机,换型时间需2小时;搭载AI算法的智能机床通过数字孪生预调机,换型缩短至15分钟,废品率下降60%。

(图片来源网络,侵删)

核心技术突破点

- 直线电机:替代滚珠丝杠,实现0.1μm级定位精度,沈阳机床已实现量产

- AI刀具寿命预测:基于振动频谱分析,提前30分钟预警断刀风险

- 5G+边缘计算:工厂级设备互联延迟低于1毫秒,支持远程实时补偿热变形

四、产业链机会:谁将成为下一个“隐形冠军”?

上游:数控系统与核心部件

华中数控的华中9型系统已用于歼-20叶片加工,动态响应速度追平日系发那科α系列。但高端光栅尺仍依赖德国海德汉,单件成本占整机12%。

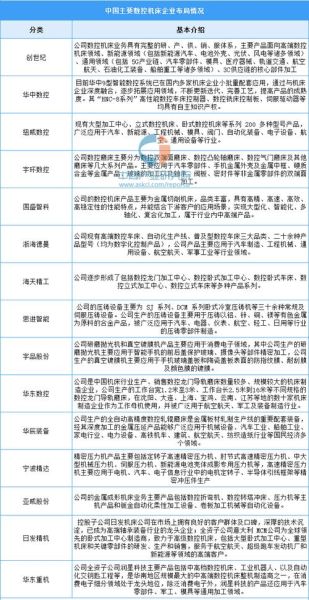

中游:整机厂商的分化

| 企业类型 | 代表厂商 | 2024策略 |

|---|---|---|

| 高端突破 | 科德数控、拓斯达 | 绑定航天客户,研发七轴五联动机床 |

| 规模扩张 | 创世纪、纽威数控 | 建设年产5000台新能源汽车专机产线 |

| 出口导向 | 济南二机、宝鸡机床 | 在墨西哥设厂规避25%反倾销税 |

下游:加工服务的新模式

东莞出现“机床4S店”,按小时出租五轴设备,客户无需一次性投入300万购机。这种模式使小型模具厂订单响应速度提升3倍。

五、风险与挑战:繁荣背后的冷思考

自问:国产机床最大的短板是什么?

自答:不是技术,而是可靠性数据。日系机床MTBF(平均无故障时间)已达5000小时,国产顶尖产品仅2000小时,导致高端客户不敢批量采购。

需警惕的三大陷阱

- 低端产能过剩:2023年国内3轴机床库存周转天数高达180天,价格战已打响

- 人才断层:全国数控调试技师缺口超过30万人,培训机构课程滞后产业需求5年

- 地缘政治:美国BIS新规可能限制0.5nm精度以上数控系统对华出口

六、2024年机床企业生存指南

对于中小厂商,与其在红海竞争,不如深耕细分场景:

(图片来源网络,侵删)

- 医疗骨科植入物加工:需要±2μm精度的车铣复合中心,单台售价450万,毛利率55%

- 氢燃料电池双极板冲压:0.1mm不锈钢板高速冲裁,日系设备交期18个月,国产替代空间巨大

- 半导体陶瓷劈刀微孔加工:0.03mm微孔钻削,年需求仅200台但单价1200万

而对于投资者,关注“卖水人”角色更稳妥:激光干涉仪厂商镭测科技2023年净利润增长180%,其设备是机床出厂标定的必需工具。

评论列表