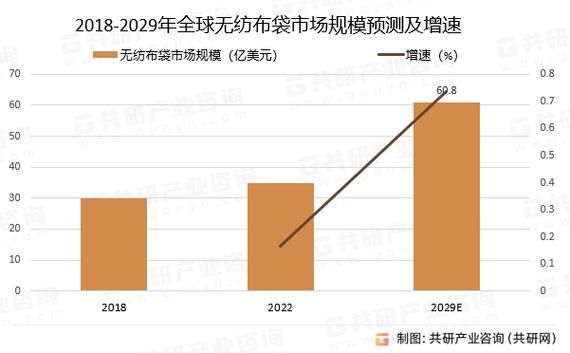

无纺布市场到底有多大?

根据Grand View Research最新报告,2023年全球无纺布市场规模已突破480亿美元,预计2028年将增至640亿美元,年复合增长率保持在5.9%。其中亚太地区贡献超过45%的份额,中国、印度、越南三国合计增速高达7.3%。

哪些领域在爆发式增长?

医疗耗材:一次性手术衣与口罩

疫情后全球一次性医疗用品需求持续高位,2024年医疗级熔喷无纺布单价已回升至每吨2.8万元,比2022年上涨18%。

汽车内饰:轻量化与降噪

一辆新能源车的地毯、顶棚、隔音垫中,无纺布用量可达15-20公斤,特斯拉Model Y顶棚采用100%可回收PET无纺布,减重30%。

农业覆盖:可降解地膜

PLA/PHA复合无纺布地膜在新疆棉田试验中,90天降解率超过92%,较传统PE膜减少每亩残膜3.5公斤。

环保替代方案有哪些?

生物基原料路线

- 玉米淀粉基PLA:碳排放比聚丙烯降低68%

- 甘蔗渣纤维:巴西Braskem已实现年产20万吨绿色乙烯转无纺布

- 海藻酸钠纤维:韩国Hyosung开发出30天海水降解的渔网无纺布

循环回收技术

德国Freudenberg推出的Re-Loop工艺,可将废旧地毯粉碎后重新纺丝,能耗仅为原生料的35%,目前已与宝马达成年回收5000吨协议。

中国厂商的机会在哪?

政策红利窗口

2025年欧盟将全面实施一次性塑料指令,要求湿巾等产品必须含≥50%可再生成分,国内已有延江股份、诺邦股份提前布局欧盟认证。

技术突破点

| 技术方向 | 实验室指标 | 产业化难点 |

|---|---|---|

| 静电纺丝纳米纤维 | 过滤效率99.97% | 产能仅0.1kg/h |

| 超声波焊接 | 能耗降低40% | 设备投资高3倍 |

| 石墨烯复合 | 抗菌率99.9% | 成本增加200% |

投资者最关心的问题

现在入场晚不晚?

从产业链看,上游聚丙烯粒料产能2024年将过剩300万吨,中游熔喷设备价格已回落60%,正是低成本扩张的窗口期。

利润率能维持多久?

高端医用无纺布毛利率仍保持35%-40%,而普通包装用无纺布已降至12%。未来三年分化将加剧,技术专利成为护城河。

终端品牌案例拆解

日本尤妮佳的"尿布闭环"

通过回收使用过的纸尿裤,提取高吸水性树脂再制成无纺布表层,2023年已处理1.2万吨废弃物,节省原料成本22%。

美国金佰利的"纤维银行"

建立消费者回收积分系统,每退回1公斤旧湿巾可兑换0.5美元优惠券,目前已回收8000吨纤维用于工业擦拭布。

未来五年关键变量

原油价格波动将直接影响聚丙烯成本,若布伦特油价持续高于90美元/桶,生物基无纺布成本劣势将缩小至15%以内。同时,碳关税的实施可能使每吨传统无纺布增加80-120欧元的额外成本。

评论列表