血液制品到底是什么?为什么它越来越重要?

血液制品指从人类血浆中分离、纯化后得到的生物制剂,包括**白蛋白、免疫球蛋白、凝血因子**等。它们并非普通药物,而是**救命刚需**: - 白蛋白用于大出血、烧伤后的血容量恢复 - 免疫球蛋白用于免疫缺陷、重症感染 - 凝血因子Ⅷ、Ⅸ是血友病患者的“生命线” 随着人口老龄化、手术量上升、罕见病诊疗普及,血液制品的临床需求持续攀升,**“缺货”成为常态**。 ---全球血液制品市场有多大?增速有多快?

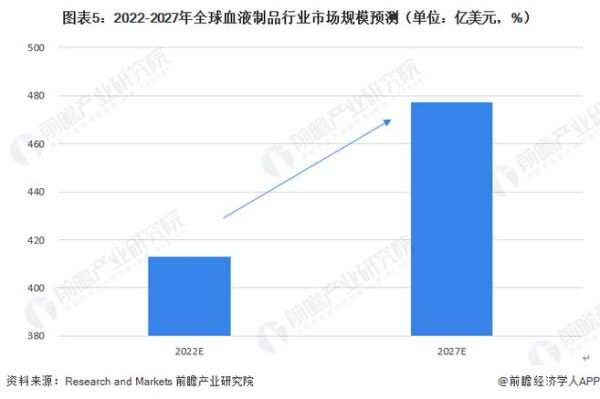

根据Grand View Research最新报告,**2023年全球市场规模约330亿美元**,预计2024-2030年复合年增长率(CAGR)**6.8%**。 驱动因素拆解: 1. **北美**占全球份额45%,但增速仅4%,市场趋于饱和 2. **中国、印度、巴西**等新兴市场CAGR超10%,血浆采集量缺口巨大 3. **罕见病纳入医保**的国家数量从2015年的12个增至2023年的37个,直接放大需求 ---中国血液制品市场现状:缺口与机会并存

**市场规模**:2023年约450亿元人民币,过去五年CAGR 12.4%,远高于全球。 **核心矛盾**: - **血浆采集量不足**:2023年全国单采血浆站约300家,年采浆量仅1.1万吨,而理论需求超1.6万吨 - **品种结构单一**:白蛋白占销售额60%,高附加值品种(凝血因子、特异性免疫球蛋白)依赖进口 **政策红利**: - “十四五”规划明确提出**新增浆站审批向龙头企业倾斜** - 2023年新版医保目录将**血友病预防治疗**纳入报销,凝血因子Ⅷ用量预计翻倍 ---血液制品行业壁垒:为什么新玩家难进入?

1. **牌照稀缺**:中国仅约30家企业拥有《血液制品生产许可证》,且不再新发 2. **浆站资源**:新建浆站需省级卫健委审批,周期2-3年,**区域垄断特征明显** 3. **技术门槛**:血浆综合利用度决定盈利水平,**能提取10种以上产品的企业不足5家** ---未来五年,哪些细分赛道最赚钱?

**高潜力品种排序**: - **静注免疫球蛋白(IVIG)**:用于重症感染、自身免疫病,2023年国内销售额突破80亿元,**进口替代率仅30%** - **凝血因子Ⅸ**:血友病B特效药,2023年市场规模12亿元,**年增速25%** - **狂犬病人免疫球蛋白**:宠物经济爆发带动需求,**基层医院渗透率不足20%** **商业模式创新**: - **血浆特免疗法**:针对新冠、RSV等病毒开发超免血浆,单疗程定价可达数万元 - **基因重组替代**:虽然重组凝血因子技术成熟,但**成本为血源产品的3-5倍**,中短期难以完全替代 ---投资视角:如何挑选血液制品标的?

**关键指标**: - **浆站数量与采浆量**:龙头企业浆站≥50个,年采浆量≥1000吨 - **吨浆利润**:行业平均约80万元/吨,**技术领先企业可达120万元/吨** - **研发管线**:布局重组因子、长效制剂的企业估值溢价30%以上 **风险警示**: - 血浆来源伦理争议可能导致**国际采购限制** - 集采降价压力已波及白蛋白,**2024年广东联盟集采降价幅度达15%** ---普通人如何参与血液制品红利?

- **职业选择**:血浆站执业医生、检验技师岗位缺口大,**年薪可达30-50万元** - **投资渠道**:关注浆站扩张快、吨浆利润高的上市公司,**2023年板块平均市盈率35倍,低于创新药** - **公益献血**:单次献浆可获补贴300-500元,**直接增加市场原料供给** 血液制品不是“暴利行业”,而是**与时间赛跑的生命工程**。当技术、政策、资本形成合力,这个千亿级市场才刚刚开始释放能量。

(图片来源网络,侵删)

评论列表