为什么现在人人都谈智能照明?

过去十年,LED把灯泡从“耗电大户”变成了“节能先锋”;接下来十年,智能照明要把灯泡从“发光体”升级为“数据节点”。当一盏灯能感知环境、能联网、能自我学习,它就不再只是照明工具,而是智慧建筑、智慧城市、智慧家庭的入口级硬件。

(图片来源网络,侵删)

智能照明前景怎么样?

一句话:增速快、空间大、政策加持、技术成熟。

- 增速快:全球复合增长率保持在20%以上,中国更高,部分机构预测2023-2028年CAGR可达25%。

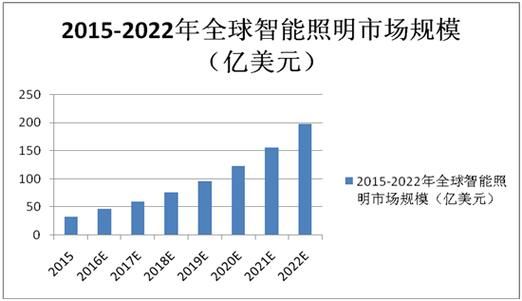

- 空间大:2022年全球智能照明市场规模约120亿美元,预计2030年突破450亿美元。

- 政策加持:中国“十四五”建筑节能与绿色建筑规划、欧盟绿色新政、美国基础设施法案,都把智能照明列为重点补贴领域。

- 技术成熟:Wi-Fi 6、蓝牙Mesh、Matter协议、边缘AI芯片成本下降,让“灯+传感器+网关”整套方案价格从千元级降到百元级。

智能照明市场有多大?

拆成三个维度看更直观:

1. 按场景

- 家居:2022年约40亿美元,渗透率仅7%,天花板极高。

- 商业:写字楼、酒店、零售,存量替换需求旺盛,2022年约55亿美元。

- 工业与市政:工厂、道路、隧道,政策驱动明显,2022年约25亿美元。

2. 按区域

- 北美:最早启动,品牌集中度高,Philips Hue、LIFX、Nanoleaf占据高端。

- 欧洲:法规最严,ErP指令推动高能效灯具,DALI-2协议普及率最高。

- 中国:制造+消费双中心,2022年市场规模已占全球28%,预计2028年超35%。

3. 按产业链

- 上游:芯片、传感器、模组,毛利率30%-40%,国产替代加速。

- 中游:灯具、驱动、网关,毛利率20%-25%,品牌集中度低。

- 下游:系统集成、平台运营,毛利率35%-50%,但门槛高。

谁在推动智能照明爆发?

技术推手

- Matter协议:打破品牌孤岛,苹果、谷歌、亚马逊同时支持,2023年起新品必须兼容。

- 边缘AI:把“人感+光感+声感”算法塞进灯泡,本地决策延迟<50ms,隐私更安全。

- 数字孪生:灯具实时上传照度、能耗、故障数据,BIM模型同步更新,运维成本下降30%。

需求推手

- 双碳目标:中国建筑运行碳排放占全国21%,智能照明+空调联动可再省15%能耗。

- 体验升级:Z世代愿意为“氛围感”买单,RGBCW全彩灯泡销量年增60%。

- 物业降本:大型商场一年电费上千万,智能调光+分区计量可省20%-40%。

智能照明赚钱模式有哪些?

- 硬件溢价:普通LED灯泡10元,加入Mesh+传感器后卖59元,毛利翻倍。

- 订阅服务:云端场景库、AI节能报告,每月每灯收1-3元,续费率>80%。

- 数据变现:商场客流轨迹、写字楼工位使用率,打包卖给地产商或SaaS公司。

- 能源托管:EMC模式,厂商垫资改造,节省电费五五分成,回收期2-3年。

进入智能照明赛道要注意什么?

常见坑点

- 协议碎片化:Zigbee、蓝牙Mesh、Wi-Fi、Thread并存,选错路线等于白干。

- 安全漏洞:2022年某品牌灯泡被爆可远程越狱,成为家庭网络入口。

- 渠道冲突:传统五金店不会卖智能灯,线上价格战又太惨烈。

破局思路

- 先B后C:酒店、长租公寓愿意批量采购,客单价高、决策链短。

- 软硬一体:灯具+网关+APP+云,全部自己做,利润池更深。

- 深耕场景:比如“教室护眼照明”细分赛道,政策补贴+家长付费双重驱动。

未来五年最值得关注的三大趋势

1. 无感交互:毫米波雷达+AI视觉,人到灯亮、人走灯灭,彻底告别开关。

2. 能源路由器:灯具集成光伏、储能、直流母线,成为家庭微电网节点。

3. 光健康:根据昼夜节律自动调节光谱,改善睡眠、提升工作效率,医疗级认证将成卖点。

(图片来源网络,侵删)

写在最后

智能照明不是“灯+APP”那么简单,而是一场照明、传感、通信、AI、能源的跨界融合。谁能把成本打下来、体验做上去、数据用起来,谁就能在450亿美元市场里切走最大一块蛋糕。

(图片来源网络,侵删)

评论列表