德国互联网金融征信如何查询?

在德国,个人或企业想查询互联网金融征信记录,通常通过以下三种官方或半官方渠道完成:

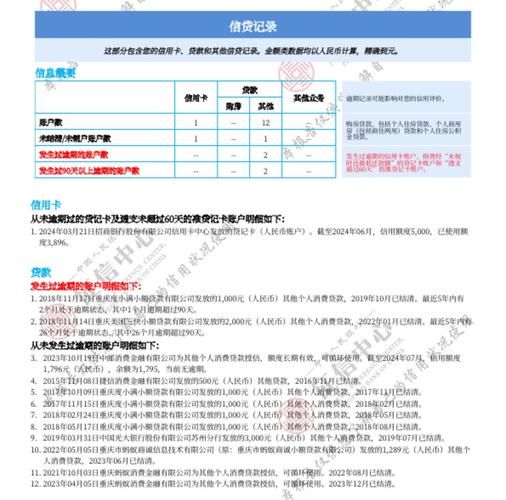

(图片来源网络,侵删)

- Schufa在线自助平台:登录 schufa.de,注册账户后可每年免费获取一次基础信用报告(Datenkopie)。

- 银行或P2P平台接口:申请贷款、分期或虚拟信用卡时,平台会即时调用Schufa或Creditreform的API,用户可在合同附件里查看查询记录。

- 第三方聚合工具:如Bonify、ScoreKompass,通过OAuth授权后一次性展示多家征信机构的评分,适合比价。

德国征信机构有哪些?

德国征信市场并非一家独大,而是“1超3强N专”的格局:

- Schufa Holding AG:市场份额约80%,几乎所有银行、电信公司都会上报数据。

- Creditreform:专注中小企业贸易信用,会员制,年费制。

- Bürgel / infoscore Consumer Data:被CRIF收购,擅长电商分期风控。

- Arvato Financial Solutions:隶属贝塔斯曼,侧重在线零售坏账管理。

此外,还有数十家区域性或行业性机构,如IKB Credit Facility(汽车金融)、DAIMLER Financial Services Score(奔驰金融内部模型)。

互联网金融场景下,德国征信数据如何流转?

1. 数据上报流程

当用户在N26、Revolut或Klarna申请信用额度时,平台会把身份、地址、账户流水、违约记录打包,通过加密通道推送到Schufa或Creditreform。上报频率:

- 实时:贷款发放、逾期触发

- 日终:账户余额快照

- 月度:完整账单汇总

2. 评分模型差异

不同机构对同一批数据的权重不同:

| 维度 | Schufa | Creditreform | Bürgel |

|---|---|---|---|

| 历史逾期次数 | 35% | 40% | 30% |

| 当前负债率 | 25% | 20% | 35% |

| 居住稳定性 | 15% | 10% | 20% |

常见疑问:德国征信会影响国内信用吗?

不会。德国Schufa与中国央行征信中心没有数据互通协议,但以下情况例外:

(图片来源网络,侵删)

- 跨国银行(如德意志银行中国分行)内部共享黑名单。

- 在欧盟境内使用同一护照号申请信贷,IBAN与护照号会被交叉验证。

如何提升德国互联网征信评分?

- 保持活期账户余额为正:连续三个月透支会扣50分。

- 关闭不用的信用卡:每张未使用额度仍计入负债率。

- 固定住址超过一年:Schufa会给“稳定性”加分。

- 使用“正向数据”服务:如Schufa Plus会员,主动上传房租按时缴纳记录。

企业如何接入德国征信API?

步骤概览:

- 在BaFin注册为信贷机构或支付机构,获取牌照。

- 与Schufa签署Datenaufnahmevertrag(数据接收合同)。

- 通过TÜV认证的TLS 1.3加密通道进行API对接。

- 每查询一次需向终端用户展示Art. 14 DSGVO告知文本。

未来趋势:开放银行与征信融合

2024年起,德国执行PSD2加强版,征信机构可直接通过XS2A接口读取用户银行流水,实时更新评分。这意味着:

- 贷款审批时间从24小时缩短至3分钟。

- “先买后付”平台如Klarna可动态调整额度。

- 用户隐私风险上升,需关注数据最小化原则。

(图片来源网络,侵删)

评论列表