一、锂电池未来市场到底有多大?

根据彭博新能源财经(BNEF)最新报告,到2035年全球锂电池需求预计突破4.7TWh,年复合增长率保持在23%以上。其中,动力电池占比接近75%,储能电池占比将快速攀升至20%。

(图片来源网络,侵删)

1. 动力电池:电动车渗透率是核心变量

- 全球电动车销量2023年首次突破1400万辆,2030年有望达到6000万辆。

- 单车带电量从60kWh向80–100kWh升级,直接放大电池需求。

- 中国、欧洲、美国三大市场政策叠加:补贴、碳排罚款、零排放时间表。

2. 储能电池:光伏平价后的第二增长曲线

- 2023年全球储能新增装机42GWh,2025年或超120GWh。

- 强制配储政策:中国多省要求新能源项目配储10–20%、时长2–4小时。

- 峰谷价差扩大:国内工商业峰谷价差已普遍高于0.7元/kWh,IRR提升至8–12%。

3. 消费电子与电动工具:稳健但不可忽视

- 5G换机潮、可穿戴设备、无人机持续带来10–15GWh级增量。

- 高倍率圆柱电池(21700、4680)单价高、利润厚,成为二线厂商突破口。

二、锂电池技术瓶颈有哪些?

1. 能量密度:化学体系天花板何时到来?

三元811量产电芯能量密度已接近300Wh/kg,但高镍带来的热失控风险让Pack级密度提升放缓。

磷酸锰铁锂(LMFP)被寄望于单体210Wh/kg,兼顾成本与安全,2024年将批量上车。

全固态实验室做到400Wh/kg,但界面阻抗、循环寿命仍是产业化拦路虎,乐观估计2028–2030年小规模落地。

2. 快充:倍率与寿命如何兼得?

- 4C以上快充时,负极析锂风险指数级上升,导致容量跳水。

- 解决路径:

- 负极掺硅比例控制在5–8%,同时采用梯度石墨。

- 电解液添加LiFSI+DTD组合,降低界面阻抗。

- 电池包双面冷却+蛇形流道,温差<3℃。

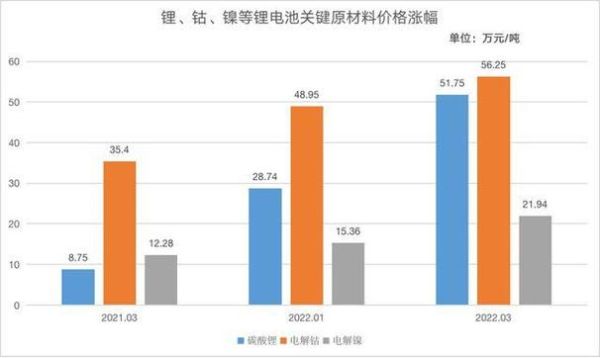

3. 成本:碳酸锂价格还会回到10万元/吨以下吗?

2023年电池级碳酸锂一度跌破10万元/吨,但南美盐湖因环保审批减产,非洲矿山物流受阻,2024年Q2又反弹至12–13万元/吨。

中长期看,全球锂资源储量充足,**2026年后**新增盐湖、锂云母、黏土项目集中释放,成本中枢有望回到8–9万元/吨。

4. 回收:梯次利用与湿法冶金谁更划算?

- 梯次利用:储能场景对循环寿命要求降低至1000次,但拆解、筛选、重组成本占30–40%。

- 湿法冶金:镍钴回收率>98%,锂回收率>90%,但酸碱废液处理费用高。

- 政策倒逼:欧盟《新电池法规》要求2031年钴、镍、锂回收率分别达到95%、95%、80%。

三、自问自答:投资者最关心三个问题

Q1:现在进入锂电池赛道会不会太晚?

不会。虽然动力电池集中度已高,但储能、4680大圆柱、钠离子电池三大细分仍处于爆发前夜,留给新玩家的窗口期至少3–5年。

Q2:钠离子电池会取代磷酸铁锂吗?

短期内不会。钠电能量密度120–160Wh/kg,只适合两轮车、低端储能;碳酸锂若长期维持15万元/吨以上,钠电成本优势才会凸显,预计2026年后市场份额5–10%。

Q3:固态电池一旦量产,现有产线是否全部淘汰?

不会全部淘汰。干法电极+叠片设备可复用70%以上,电解液环节将被固态电解质涂布替代,投资回收期从5年拉长至7–8年,但旧产线可通过技改平滑过渡。

(图片来源网络,侵删)

四、产业链机会清单

- 上游资源:非洲锂矿、印尼高冰镍、四川锂云母。

- 中游材料:高镍单晶、硅碳负极、LiFSI电解质、复合铜箔。

- 下游应用:工商业储能、电动重卡、电动船舶。

- 设备:4680大圆柱卷绕机、干法电极设备、固态电解质磁控溅射设备。

五、风险提示

- 技术路线突变:钠离子、全固态、氢燃料电池并行竞争。

- 产能过剩:2025年全球锂电池规划产能已超8TWh,价格战或提前到来。

- 地缘政治:欧美《通胀削减法案》《关键原材料法案》限制中国供应链。

(图片来源网络,侵删)

评论列表