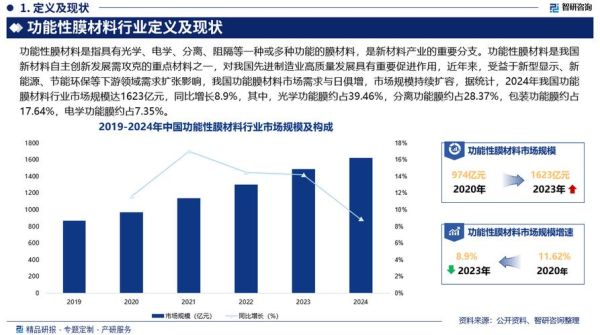

薄膜到底指什么?为什么突然火了?

提起“薄膜”,很多人第一反应是保鲜膜。但在工业语境里,它泛指厚度在微米级到毫米级的高分子、金属或无机材料层。近几年,新能源、柔性电子、碳中和三大浪潮叠加,让薄膜从“配角”跃升为“主角”。**一句话:谁掌握了高端薄膜,谁就拿到了下一代产业的门票。**

市场规模:现在多大?五年后又会怎样?

据Smithers、IDTechEx等多家机构交叉验证,2023年全球功能薄膜市场规模约780亿美元;到2028年,复合年增长率(CAGR)预计达7.4%,总量将突破1100亿美元。其中,中国市场的贡献率将从29%提升到35%,成为全球增量最大的单一国家。

拉动增长的“三驾马车”

- 新能源车:锂电隔膜需求2023-2028年CAGR高达12%,每辆纯电乘用车平均需要20-25㎡隔膜。

- 光伏:POE封装胶膜替代EVA的渗透率预计从2023年的30%提升到2028年的60%。

- 柔性显示:可折叠手机出货量2023年1800万台,2027年有望破9000万台,直接拉动CPI、UTG超薄盖板膜。

技术路线:哪些薄膜最具“钱景”?

1. 锂电隔膜:湿法还是干法?

湿法隔膜孔径更均匀,适合高能量密度电池;干法成本低,适合储能电池。业内共识是“湿法高端化、干法规模化”。恩捷、星源材质等头部企业正把湿法基膜厚度从12μm降到5μm,同时涂覆陶瓷+PVDF提升耐热性。

2. 光伏胶膜:POE、EPE、EVA谁更香?

POE抗PID性能最佳,但价格高;EPE(共挤型)兼顾成本与性能,被隆基、晶科快速导入;传统EVA则通过添加抗酸剂延长寿命。一句话:“TOPCon时代,POE+EPE组合将成标配。”

3. 柔性盖板:CPI vs UTG

透明聚酰亚胺(CPI)可折叠次数超20万次,但硬度不足;超薄玻璃(UTG)硬度高却易碎。三星Fold5采用“UTG+CPI”复合方案,厚度降至25μm,成本下降30%。

区域竞速:中国、日韩、欧美谁领先?

中国:在政策与资本双轮驱动下,已占据全球60%的锂电隔膜产能、55%的光伏胶膜产能。短板是高端基膜树脂仍依赖进口。

日韩:东丽、旭化成在光学膜领域领先,但扩产保守;韩国SKC押注车载透明PI,计划2026年量产。

欧美:美国3M、德国Covestro聚焦高阻隔包装膜,受环保法规倒逼,可回收单一材质膜成为研发重点。

自问自答:投资者最关心的四个问题

Q1:薄膜行业门槛高吗?

高,但不在于设备,而在于know-how。同样的双向拉伸线,不同配方良品率可差20个百分点。头部企业通过“专利+客户认证”双重壁垒锁定利润。

Q2:原材料价格波动如何应对?

主流做法是“树脂期货+长期协议”。以PVDF为例,2022年价格一度冲至80万元/吨,签订年度长协的电池厂成本仅40万元/吨。

Q3:产能过剩会不会杀价?

低端膜已经过剩,但超薄、高耐热、低介电等高端膜仍供不应求。2023年12μm以下湿法隔膜毛利率仍维持45%以上。

Q4:环保政策是风险还是机遇?

对不可回收的复合膜是风险,对单一材质易回收膜是机遇。欧盟SUP指令2024年生效,预计将催生50万吨级替代市场。

未来趋势:三大变量决定天花板

- 固态电池:若2027年量产,隔膜形态将从多孔变为致密电解质膜,市场空间重构。

- 钙钛矿叠层光伏:需要耐UV、耐离子迁移的封装膜,POE可能升级为TPO/TPU多层共挤。

- 碳关税:出口到欧洲的薄膜产品若使用绿电,可享10-15%的关税减免,倒逼产业链转向可再生能源。

结语:薄膜不是“薄利多销”,而是“薄材厚利”

当厚度被压缩到微米级,价值却呈指数级放大。从锂电到光伏,从折叠屏到氢能,薄膜正在重塑能源与信息的底层逻辑。**抓住高端薄膜,就是抓住下一个十年最大的确定性。**

评论列表