什么是VC?它为什么被频繁提及

VC是Venture Capital的缩写,中文通常译作“风险投资”或“创业投资”。**它的本质是用资本换取高成长企业的股权**,在企业发展壮大后通过上市、并购或股权转让退出,获取超额回报。过去十年,移动互联网、云计算、生物医药的爆发让VC成为媒体与创业者口中的高频词。

VC前景怎么样?先看宏观环境

2024年全球经济增速放缓,但**“结构性机会”反而更集中**。美联储利率见顶、美元流动性边际改善,使得一级市场募资窗口重新打开。与此同时,中国“新质生产力”政策把硬科技、绿色能源、AI应用推向前台,**这些赛道正是VC最擅长的早期布局领域**。

三大宏观信号

- 美元基金回流:多家头部机构在Q1完成超10亿美元募资,弹药充足。

- 人民币基金活跃:政府引导基金与产业资本联动,单笔出资可达数亿元。

- 退出通道拓宽:北交所、科创板第五套上市标准持续优化,并购市场回暖。

2024年风投行业新趋势:钱往哪里走?

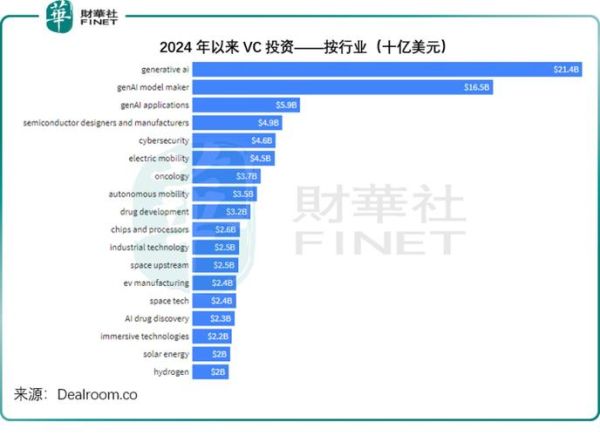

趋势一:硬科技仍是“吸金王”

半导体、工业软件、机器人、商业航天……**这些领域单笔融资额度屡创新高**。以GPU芯片为例,一家Pre-A轮公司就能拿到3亿元估值,原因无他:国产替代需求刚性,技术壁垒高,护城河深。

趋势二:生成式AI从“讲故事”到“拼落地”

2023年大模型遍地开花,2024年投资人更关心**“谁能在垂直场景里把AI变成现金流”**。法律、医疗、金融、工业设计四大场景已跑出多家年营收过千万美元的初创公司。

趋势三:ESG与绿色科技不再是“配角”

碳中和时间表倒逼产业升级,**储能、氢能、碳捕捉**项目融资速度比传统TMT还快。欧洲LP甚至把“碳足迹”写进投资条款,不满足ESG标准直接Pass。

创业者如何抓住VC的钱?

自问自答:早期项目估值怎么定?

早期估值没有公式,但**“市场天花板×团队稀缺性×技术领先度”**是投资人最常用的三把尺子。天花板决定回报倍数,团队决定执行概率,技术决定竞争壁垒。把这三点讲透,估值谈判就成功了一半。

自问自答:BP里必须放哪些数据?

• **TAM(总可服务市场)**:用权威第三方报告做背书,别拍脑袋。

• **月活/付费转化率**:哪怕只有1000个种子用户,也要展示增长曲线。

• **Unit Economics**:CAC、LTV、毛利率三张表缺一不可,VC最怕“烧钱买营收”。

LP视角:为什么现在仍要配置VC?

养老金、大学捐赠基金、家族办公室都在**“再平衡”**资产组合。公开市场的β收益下降,VC的α属性凸显。历史数据显示,**顶级VC基金十年IRR可超25%**,远高于标普500的10%。再加上DPI(已分配回报倍数)在第六年开始加速,**长期资金对VC的黏性反而更强**。

风险与对策:VC不是“躺赢”游戏

风险一:估值倒挂

2021年高位融资的项目,如今二级市场市值低于一级市场估值。**对策**:新一轮融资采用“可转债+估值上限”结构,保护老股东不被过度稀释。

风险二:退出难

美股中概股窗口收紧,港股流动性不足。**对策**:提前布局北交所、并购基金,或把收入结构调整为“现金流+利润”,降低对IPO的依赖。

风险三:政策不确定性

数据安全、反垄断、出口管制新规频出。**对策**:聘请专业政策顾问,设立合规官,把合规成本计入融资计划。

未来五年,VC的终局是什么?

答案或许是**“产业资本与金融资本深度融合”**。宁德时代、比亚迪、华为哈勃等产业方已设立百亿级CVC基金,它们比纯财务投资人更懂场景、更敢重注。与此同时,**美元基金也在“本土化”**,设立QFLP、人民币平行基金,深度绑定地方国资。最终,**谁能更早发现“技术拐点+商业拐点”的交汇点,谁就能在下一轮周期里胜出**。

评论列表