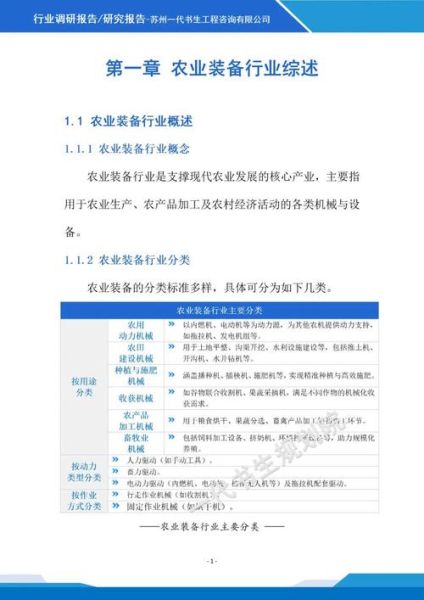

农机行业现状:从“增量”到“存量”的转折

过去十年,中国农机总动力突破11亿千瓦,耕种收综合机械化率超过73%。**但增速已从两位数回落到5%以内**,这意味着“买第一台农机”的红利期结束,**“换更好农机”与“补空白农机”成为主旋律**。 —— **自问:为什么增速放缓反而孕育新机会?** **自答:**当保有量饱和,用户更关注效率、成本与智能化,高端、细分、服务三大赛道随之打开。

政策引擎:2024—2028补贴方向深度拆解

1. 补贴金额:总量不减,结构大调

中央财政每年农机购置补贴稳定在220亿元左右,但**80%将倾斜于智能、绿色、复式作业机具**。 - **智能拖拉机**:L2级以上自动驾驶系统单机最高补5万元 - **秸秆打捆机**:加装除尘模块追加30%补贴 - **丘陵小型机**:单机补贴上限由3万提至5万

2. 地方叠加:省、市、县三级“补上加补”

黑龙江对大豆玉米带状复合种植机具追加20%补贴;江苏对氢能源拖拉机试点每千瓦再补1000元。**抓住地方目录,等于抓住价格优势**。

技术拐点:三大黑科技重塑农机价值链

—— **自问:哪些技术五年内会从“噱头”变“标配”?** **自答:**北斗惯导、电驱精量、数字孪生。

- 北斗惯导:厘米级路径控制,让50马力以上拖拉机平均节油12%。

- 电驱精量播种:电机替代地轮,株距误差≤±2cm,亩均增产8%。

- 数字孪生农场:在云端复制土壤、作物、机械数据,提前72小时预测故障。

需求裂变:四类用户画像与对应商机

| 用户类型 | 核心痛点 | 爆款机型 | 盈利模型 |

|---|---|---|---|

| 规模种植户(>1000亩) | 人工成本高 | 300马力CVT拖拉机 | 3年回本,残值率55% |

| 丘陵散户(<50亩) | 地块碎片化 | 履带自走式微耕机 | 租赁+代耕,日收入800元 |

| 农机合作社 | 跨区作业竞争 | 12公斤/秒纵轴流联合收割机 | 单机年作业3000亩,毛利45万 |

| 农业服务公司 | 数据变现难 | 植保无人机+农事SaaS | 服务费+数据增值,毛利率60% |

市场空白:五个尚未被满足的细分赛道

- 果园轨道运输机:全国果园面积约1.9亿亩,轨道铺设率不足3%。

- 蔬菜精密移栽机:国内保有量仅1.2万台,日韩同款售价却高3倍。

- 秸秆碳化一体机:政策要求2025年秸秆综合利用率≥88%,设备缺口20万台。

- 渔光互补无人船:光伏板下养鱼,需要自动投饵、水质监测双功能船。

- 畜牧防疫机器人:非洲猪瘟常态化,智能消毒机器人渗透率<1%。

资本流向:谁在悄悄布局下一个“独角兽”?

2023年农机赛道融资事件47起,金额超120亿元。**头部机构押注三大方向**: - **新能源**:氢燃料电池拖拉机(亿华通、潍柴动力) - **智能化**:农机自动驾驶系统(极飞科技、丰疆智能) - **服务化**:农机共享平台(农分期、四季为农)

风险预警:盲目上马的三大坑

—— **自问:为什么有的企业踩中政策仍亏损?** **自答:**忽视区域适配、售后网络、数据合规。 1. **区域适配**:东北大垄双行玉米机拿到南方水田直接“趴窝”。 2. **售后网络**:无人机企业平均服务半径>200公里,故障停机损失农户信任。 3. **数据合规**:采集地块信息需获自然资源部甲级测绘资质,否则罚款50万起。

落地指南:经销商如何抓住五年窗口期

Step1 选品:用“政策+痛点”双筛法

下载最新《全国补贴目录》,剔除补贴额下调机型;再走访本地100位用户,统计“最头疼的三件事”,交集即爆款。

Step2 金融:把银行变成销售员

与邮储、农行签订“农机贷”合作协议,**用户首付30%即可提机**,经销商获得2%金融返点。

Step3 服务:把维修站开到田间地头

建立“1小时配件圈”:在县域布设前置仓,常用件库存≥200种,紧急件24小时达。

全球视角:中国农机出口的“第二增长曲线”

2023年中国农机出口额达430亿元,东南亚、俄语区、非洲贡献70%增量。**核心打法**: - **产品降级**:去掉高端传感器,价格降40%,仍比欧美二手货便宜20%。 - **产能出海**:在乌兹别克斯坦组装拖拉机,规避25%关税。 - **服务捆绑**:出口一台水稻收割机,赠送3年易损件包,锁定后续订单。

评论列表