全球不锈钢需求为何持续升温?

从厨房餐具到海上风电塔筒,**不锈钢的耐腐蚀、高强度、100%可回收**三大特性正在替代传统碳钢与铝材。国际不锈钢论坛(ISSF)最新数据显示,2023年全球表观消费量突破5860万吨,同比增长6.8%,**中国、印度、印尼三国贡献了78%的增量**。背后的核心驱动力是什么?

- 绿色建筑强制标准:欧盟CBAM碳关税把不锈钢纳入首批清单,迫使开发商优先选用低碳排放的奥氏体304D、双相钢2205。

- 新能源装机爆发:一台8MW海上风机需消耗110吨双相不锈钢紧固件,2024年全球风电新增装机预计达136GW,直接拉动不锈钢需求38万吨。

- 印度制造崛起:莫迪政府将不锈钢水管列入“国家基础设施管道”,2025年前需铺设12万公里,年均需求增量50万吨。

中国不锈钢产业链正在发生什么变化?

原料端:镍铁“印尼化”已成定局

印尼2024年新增镍铁产能80万吨金属量,**占全球新增供给的92%**。中国企业青山、德龙在当地布局的“镍铁—不锈钢一体化”园区,把镍铁到304热轧的成本压缩至**1280美元/吨**,比国内传统RKEF工艺低220美元。这意味着什么?国内独立镍铁厂将被迫转向高附加值的高氮镍、镍基合金,**低端产能出清速度会超预期**。

冶炼端:短流程电炉迎来政策红利

工信部《钢铁行业产能置换实施办法》明确,**短流程电炉炼钢产能可等量置换**,而长流程高炉需减量20%。以江苏德龙为例,其正在盐城建设的135万吨电炉不锈钢项目,吨钢碳排放仅0.28吨CO₂,**比传统高炉降低68%**,可直接获得欧盟绿色钢材溢价30-50欧元/吨。

加工端:精密带钢成为“隐形冠军”

0.03mm厚度的SUS316L不锈钢箔用于锂电池封装,2023年进口单价高达18万元/吨。山西太钢通过二十辊轧机突破0.015mm极限,**良品率从42%提升到87%**,2024年规划产能2万吨,直接替代日本东洋精箔的份额。

2024年不锈钢价格波动逻辑拆解

Q:镍价暴跌是否会导致不锈钢崩盘?

A:不会。当前LME镍库存仅6.7万吨,**不足全球两周消费量**,而印尼新建镍铁项目投产进度受雨季、电力短缺拖累,实际供给释放低于预期。更关键的是,**不锈钢期货盘面已形成“镍价-铬铁-废钢”三元定价模型**,单一原料波动对304冷轧成本影响权重从2022年的65%降至2024年的48%。

Q:库存高企为何压制不住价格?

A:无锡、佛山两地社会库存看似突破90万吨,但**其中60%为已锁价的下游订单**,真实可流通库存仅35万吨。加上钢厂直供比例提升至55%,传统社会库存对价格的指导意义正在弱化。

未来五年最具潜力的三大细分赛道

- 氢能用超纯不锈钢管:电解槽气体扩散层需使用00Cr20Ni18Mo6N材质,抗氢脆性能提升3倍,目前日本住友占据90%市场,国产替代空间50亿元。

- 核电用控氮304L:“华龙一号”每台机组需2200吨控氮不锈钢,要求氮含量≤0.06%、晶粒度≥7级,太钢、宝钢已拿到中核供应链准入。

- 3D打印316L粉末:粒径15-53μm的球形粉末用于航天涡轮叶片,2023年全球需求1200吨,国内铂力特、钢研高纳合计市占率不足15%,技术壁垒在于氧含量控制≤100ppm。

投资者如何布局不锈钢赛道?

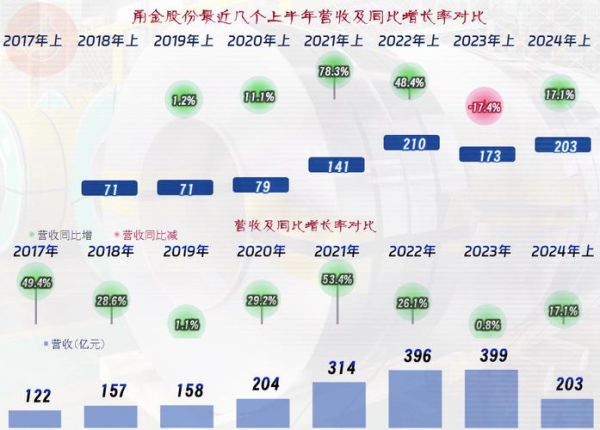

对于二级市场,**关注具备印尼镍资源+国内高端产能的“哑铃型”企业**:例如拥有印尼纬达贝园区30%股权、同时生产笔尖钢、手撕钢的甬金股份,2024年PE仅9倍,低于历史中枢40%。

对于产业资本,**可切入废钢回收-电炉冶炼-精密加工闭环**:广东揭阳已形成年回收80万吨不锈钢废料集群,配套建设50万吨电炉,吨钢毛利可达1200元,比传统长流程高3倍。

对于贸易商,**利用期货工具锁定基差利润**:当前304冷轧基差(现货-期货)为+380元/吨,处于近三年70%分位,可卖出套保同时买入远期低价仓单,**无风险套利空间约200元/吨**。

评论列表