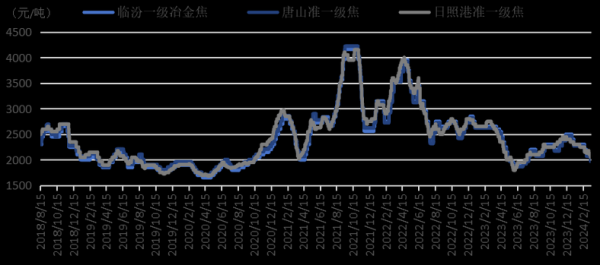

焦炭价格走势_焦炭行业前景如何?一句话概括:短期受需求与政策双重扰动,中长期在绿色转型与产能整合中寻找新平衡。

一、焦炭价格为何波动?拆解三大核心变量

要预判焦炭价格走势,必须先弄清它背后的“推手”。

1. 上游焦煤供应:进口窗口与国产安检

- **蒙古通关量**:甘其毛都口岸日通关车数从年初的800车骤降至500车,直接推高焦煤到厂价。

- **山西安检升级**:二季度山西部分矿井因事故停产,导致低硫主焦现货价单月上涨200元/吨。

2. 下游钢厂需求:铁水产量的“晴雨表”

钢厂高炉开工率与焦炭价格呈高度正相关。

- 当铁水日均产量>240万吨,焦炭首轮提涨落地概率>80%。

- 若粗钢压减政策加码,铁水产量跌破220万吨,焦炭三轮提降迅速出现。

3. 政策与物流:环保限产+运费异动

- 唐山二级预警:区域内焦企限产30%,焦炭日供应量减少1.2万吨。

- 铁路运费优惠取消:山西到日照港运费上涨35元/吨,相当于焦炭成本抬升2%。

二、焦炭行业前景如何?四张图看懂未来五年

1. 产能地图:谁在退出,谁在扩张?

| 区域 | 2023产能(万吨) | 2028E产能(万吨) | 变化 |

|---|---|---|---|

| 山西 | 12000 | 9500 | -21% |

| 内蒙 | 4000 | 6000 | +50% |

| 山东 | 4500 | 3000 | -33% |

结论:**产能北移、大型化、园区化**成为不可逆趋势。

2. 需求曲线:粗钢达峰后焦炭怎么走?

根据冶金规划院模型:

- 2025年粗钢表观消费降至9.8亿吨,对应焦炭需求4.3亿吨。

- 电炉钢占比由2023年的10%提升至2028年的20%,直接压缩焦炭需求约3000万吨。

3. 绿色溢价:干熄焦与CCUS的成本账

- 干熄焦改造:吨焦投资增加110元,但回收蒸汽年收益80元/吨,**静态回收期仅1.4年**。

- CCUS试点:某500万吨焦企年捕集CO₂ 100万吨,政府补贴后吨碳成本降至45美元,低于欧盟碳关税红线。

4. 替代品威胁:氢冶金距离商业化多远?

宝武百万吨氢冶金项目计划2026年投产,届时焦炭单耗可由550kg/t降至200kg/t。但考虑绿氢成本仍高达2.5元/Nm³,**全面替代窗口至少在2035年之后**。

三、投资者最关注的五个自问自答

Q1:2024下半年焦炭还有几轮提涨空间?

A:若金九银十终端需求超预期,叠加山西4.3米焦炉集中退出,**最多两轮提涨,累计涨幅200元/吨**;反之若粗钢平控严格执行,现货将回吐上半年全部涨幅。

Q2:独立焦企会被钢厂“吃掉”吗?

A:短中期看,钢厂自有焦炉开工率已接近天花板,仍需外采30%焦炭。**长期看,具备干熄焦+化产深加工的独立焦企反而成为钢厂参股并购的优质标的**。

Q3:出口关税取消后,中国焦炭能夺回多少海外份额?

A:2023年全球海运焦炭贸易量5800万吨,中国占比仅2%。若恢复13%出口退税,**中国FOB报价可低于澳洲20美元/吨,预计出口量增至800万吨/年**。

Q4:焦煤长协价下调,焦炭为何跟跌不跟涨?

A:核心在于钢厂利润。当螺纹毛利<100元/吨,钢厂会**通过打压焦炭采购价来修复利润**,即使焦煤成本下降,焦炭也难独善其身。

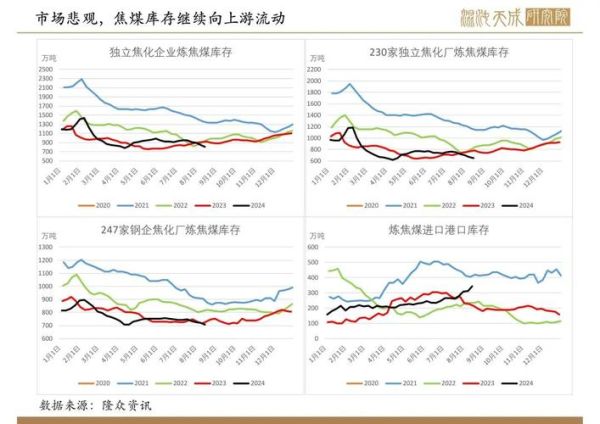

Q5:做焦炭期货需要盯哪些先行指标?

- 港口焦炭库存<250万吨时,做多安全边际高。

- 钢厂焦炭可用天数<10天,现货提涨一触即发。

- 焦化厂焦煤库存>15天,原料负反馈将压制焦炭价格。

四、产业链玩家的生存策略

1. 焦企:从“卖焦炭”到“卖碳+卖氢+卖电”

某头部焦企2024年规划:

- 焦炉煤气制氢2亿Nm³/年,配套加氢站网络。

- 干熄焦余热发电7亿度,绿电溢价0.1元/度。

- 负极材料用针状焦产能30万吨,毛利率比冶金焦高15个百分点。

2. 钢厂:锁焦+锁煤的双保险

宝武模式:与山西焦煤集团签订“**基础价+浮动价+绿色溢价**”的三段式长协,既保供又分摊碳成本。

3. 贸易商:基差交易替代囤货赌单边

日照港某贸易商案例:通过“**焦炭期货升水200元/吨时卖盘面,贴水100元/吨时买现货**”的滚动操作,2023年收益率达28%,远超传统囤货模式。

五、写在最后的行业信号

当山西焦化厂门口排队拉焦的卡车从50辆骤减到5辆,当港口贸易商开始“托盘”而不是“囤货”,当钢厂焦炭库存可用天数从7天跳到20天——这些微观信号往往比宏观数据更早揭示下一轮价格拐点。紧盯这些细节,才能在焦炭的剧烈波动中抓住真正的机会。

评论列表