PVC发展前景怎么样?一句话概括:在“双碳”与循环经济双重驱动下,全球PVC需求仍将保持年均3%左右增长,但产品结构、原料路线与竞争格局正发生深刻变革。

全球需求:建筑仍是主引擎,新兴应用悄然放量

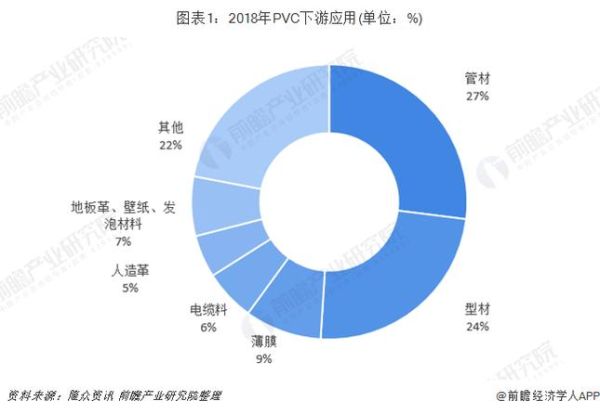

建筑管材与门窗型材目前占PVC总消费的六成以上。随着东南亚、南亚城镇化率快速抬升,**2025年前该区域PVC需求年复合增速有望达到5.2%**,显著高于全球均值。

与此同时,医疗一次性耗材、新能源车线缆护套、钙锌稳定环保地板等细分赛道正在打开第二成长曲线。以医用PVC为例,全球市场规模已突破80亿美元,**高透明、低析出、耐辐照牌号毛利率比传统管材高出8~12个百分点**。

供给端:产能东移与原料路线分化

1. 产能重心继续向中国与印度集中

2023—2027年全球新增PVC产能约860万吨,其中**中国贡献42%,印度贡献21%**。北美页岩乙烯带来的成本优势正在被亚洲煤基、电石法+乙炔法组合削弱。

2. 电石法VS乙烯法:谁更抗周期?

当油价>75美元/桶、煤价<900元/吨时,电石法PVC成本优势重新显现;若欧洲碳关税落地,**电石法每吨将额外增加80~120欧元碳排放成本**,届时沿海乙烯法装置将重获竞争力。

政策变量:碳足迹与循环经济重塑游戏规则

欧盟2026年即将实施的“碳边境调节机制”(CBAM)草案已把PVC纳入首批清单。中国“十四五”塑料污染治理方案则明确**2025年再生PVC添加比例不低于10%**。

企业如何应对?

- **源头减排**:采用低汞/无汞催化剂、电石渣综合利用技术,吨PVC碳排放可从2.1吨降至1.5吨。

- **闭环回收**:建立“建筑拆除—管道破碎—高值再生”链条,再生料价格已比新料低1500~2000元/吨,具备经济吸引力。

技术升级:高端牌号与数字化并行

传统悬浮法PVC树脂同质化严重,而**高聚合度、低皮膜、超高K值**的特种树脂仍依赖进口。国内企业正在攻关:

- 微悬浮法生产糊树脂,粒径分布D50≤1.2 μm,满足汽车塑溶胶需求;

- 原位改性技术,在聚合阶段引入丙烯酸酯弹性体,实现抗冲与透明双提升。

数字化方面,山东某头部企业上线APC先进控制系统后,**VCM单耗下降2.3%,年增利润超3000万元**。

投资视角:三条赛道值得提前布局

若想在PVC产业链中寻找α,可重点盯:

① 高附加值医用级PVC

准入门槛高,需通过ISO 10993、USP VI认证,国内仅3家企业具备批量供货能力,吨净利高出普通料2000元以上。

② 再生料高值化

欧洲已出现r-PVC电子级应用案例,售价逼近新料。国内尚处蓝海,具备渠道+分选技术优势的企业将率先受益。

③ 数字化节能改造服务商

电石法装置能效提升空间仍大,提供蒸汽冷凝水回收、聚合釜夹套优化等整体解决方案的第三方公司订单饱满。

风险雷达:不可忽视的三只灰犀牛

灰犀牛一:房地产新开工持续下滑

若2024—2026年中国住宅新开工面积年均再降5%,国内PVC需求可能提前见顶。

灰犀牛二:印度BIS认证升级

印度计划2025年将PVC进口BIS标准从16项增至28项,检测周期拉长至90天,短期或造成中国出口订单波动。

灰犀牛三:可降解塑料替代

PLA/PBS在一次性包装领域渗透率若超预期,可能压缩PVC片材市场空间,但受限于成本,**2027年前替代率预计不超过3%**。

未来五年情景推演

| 情景 | 需求增速 | 价格区间(华东电石法) | 关键假设 |

|---|---|---|---|

| 基准 | 3.0% | 6200~6800元/吨 | 中国房地产软着陆,印度基建持续发力 |

| 乐观 | 4.2% | 7000~7800元/吨 | 美国启动基建法案,东南亚光伏边框需求爆发 |

| 悲观 | 1.5% | 5500~6000元/吨 | 全球地产衰退,可降解替代加速 |

企业行动清单:如何抓住下一波红利?

1. 锁定原料:与西北低成本电石企业签订5年以上长协,对冲煤价波动。

2. 产品升级:设立专项小组开发高K值、低VOC排放型材专用料,目标2026年高端占比≥30%。

3. 回收网络:与大型地产商、市政工程公司共建“以旧换新”试点,提前卡位再生料来源。

4. 碳资产:参与全国碳市场,储备CCER项目,每吨PVC潜在碳收益可达50~80元。

评论列表