全球轮胎需求真的在增长吗?

是的,全球轮胎需求仍在稳健扩张。根据米其林、普利司通等头部企业最新年报,2023年全球替换胎市场销量已突破15亿条,同比增长4.8%。驱动因素主要来自三方面:

- 汽车保有量持续攀升:全球乘用车保有量突破14亿辆,每增加一辆车,平均每年需替换1.2条轮胎。

- 商用车周转率提升:电商物流、冷链运输高频化,使重卡轮胎年均替换次数从6次升至7.5次。

- 新兴市场基建加速:印度、越南、印尼等国公路里程年增5%以上,直接拉动TBR(卡客车子午胎)需求。

中国轮胎出口还能保持优势吗?

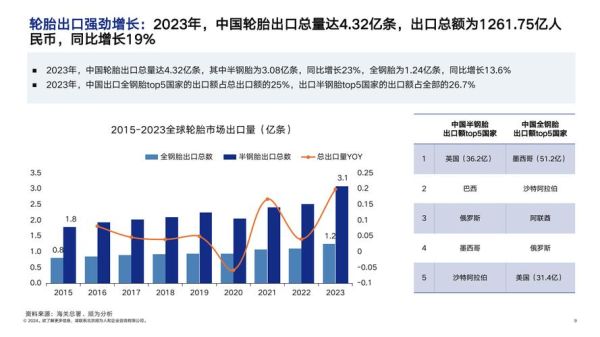

短期内,中国仍是全球第一大轮胎出口国,但竞争逻辑正在改变。

传统优势:规模+成本

山东、江苏两大产业带贡献了全球30%的产能,**半钢子午胎FOB价较泰国低8-12美元/条**,人工与能源成本优势依旧明显。

新挑战:贸易壁垒与品牌升级

美国“双反”税率最高达87%,欧盟新标签法2024年将滚阻要求提升20%。**头部企业已转向“海外建厂+中高端品牌”双轮驱动**:

- 赛轮在越南、柬埔寨布局1200万条产能,规避关税并贴近欧美市场。

- 玲珑通过“利奥”系列切入德国高端替换市场,单条溢价达25%。

新能源车专用胎会成为下一个蓝海吗?

答案是肯定的,但门槛极高。

技术差异点

新能源车整备质量比同级燃油车高10%-15%,瞬时扭矩大,**对轮胎提出“三低一高”要求**:低滚阻、低噪音、低磨损、高抓地。

市场规模测算

2025年全球新能源车销量预计达2500万辆,按每车年均替换1.5条计算,**专用胎需求将突破3750万条,对应市场规模约280亿元**。

玩家格局

米其林e.Primacy、固特异ElectricDrive已占据先发优势;国内森麒麟“Qirin EV”通过第三方测试显示滚阻系数低至6.5‰,接近国际一线水平。

原材料价格波动如何传导至终端?

天然橡胶、炭黑、钢丝帘线占轮胎成本70%以上,2023年Q4沪胶主力合约一度突破16000元/吨,**导致中小厂商毛利率压缩至8%以下**。

应对策略呈现分化:

- 期货套保:风神、双星等国企通过上期所20号胶合约锁定50%以上用量。

- 配方替代:白炭黑+溶聚丁苯组合可降低NR用量15%,但需平衡湿地性能。

- 订单联动:与主机厂签订季度调价协议,转嫁70%成本波动。

智能化工厂能否颠覆传统制造?

走进赛轮青岛“橡链云”工厂,**AGV小车在硫化车间与立体库之间穿梭,平均每90秒下线一条轮胎**,人力减少40%。

核心环节改造

| 工序 | 传统模式 | 智能模式 |

|---|---|---|

| 密炼 | 人工称重误差±2% | 失重称精度±0.5% |

| 成型 | 换规格需停机30分钟 | 自动鼓切换仅需5分钟 |

| 检测 | 抽检比例1% | X光全检+AI缺陷识别 |

投资回报周期约3.5年,**对年产500万条以上的工厂具有经济可行性**。

消费者选购行为有哪些新特征?

京东养车数据显示,2023年线上轮胎交易中:

- 价格敏感度下降:35%用户愿为静音棉技术支付20%溢价。

- 尺寸大型化:18寸及以上规格占比从28%升至41%。

- 场景细分:雪地胎、自修复胎销量年增60%,超越行业平均3倍。

未来五年最值得关注的三大变量

碳关税:欧盟CBAM可能将轮胎纳入范围,每吨CO₂排放或增加80-120欧元成本。

生物基材料:固特异已推出含70%可持续材料的概念胎,包括蒲公英橡胶、稻壳二氧化硅。

轮胎订阅:德国初创公司ReifenDirekt按公里收费,包含安装、翻新、回收全生命周期服务,或改变“卖产品”逻辑。

评论列表