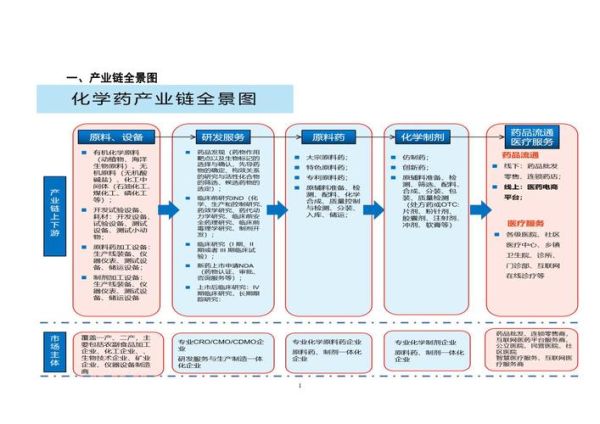

化学制药行业现状:从“跟跑”到“并跑”的拐点

过去十年,中国化学制药行业完成了从原料药大国向制剂出口国的跨越。工信部数据显示,化学原料药产量占全球比重已超60%,而制剂出口年复合增长率保持在15%以上。这一变化背后,是一致性评价、带量采购等政策倒逼企业升级,也是MAH制度释放的产能红利。

未来五年,哪些赛道最赚钱?

1. 高壁垒仿制药:专利悬崖下的“黄金坑”

2025-2030年,全球将有超2000亿美元原研药专利到期。以抗肿瘤药为例,来那度胺、阿哌沙班等重磅品种的中国市场规模均超50亿元,但国产化率不足30%。谁能率先通过BE试验并拿下首仿资格,谁就能吃下第一波红利。

2. 改良型新药:2.1类新药的“性价比革命”

相比创新药10年10亿美元的投入,改良型新药(如缓控释制剂、复方制剂)平均研发成本仅5000万-1亿元,但定价可达普通仿制药的3-5倍。恒瑞医药的盐酸右美托咪定鼻喷雾剂就是个典型案例:通过改变给药途径,年销售额突破20亿元。

3. CDMO:工程师红利的“全球化变现”

药明康德、凯莱英等企业2023年财报显示,其海外订单占比超70%,且商业化阶段项目毛利率高达50%。随着辉瑞、诺华等巨头持续剥离产能,中国CDMO企业凭借成本优势(仅为欧美1/3)和快速响应能力,有望承接更多API+制剂一体化订单。

---技术突破:从“化学合成”到“AI+自动化”

连续流技术:让危险反应“降维打击”

传统釜式反应在硝化、氢化等高危步骤中事故频发,而连续流微反应器可将持液量降低至毫升级。浙江医药的维生素E关键中间体项目采用该技术后,收率提升12%,三废减少40%。

AI分子设计:把“试错”变成“预测”

晶泰科技通过AI+量子化学计算,将候选化合物发现时间从3-5年压缩至6-18个月。其合作的银屑病小分子药已进入临床Ⅱ期,预计节省研发费用2亿元。

政策暗线:医保谈判背后的“价格-创新”平衡术

2023年医保谈判中,奥希替尼等创新药降价60%仍入选,释放明确信号:“以价换量”是长期逻辑。但对化学制药企业而言,更需关注“简易续约”规则——只要实际支出未超预算200%,无需二次砍价。这意味着首年定价策略将决定产品生命周期。

---资本视角:一级市场“退烧”后的三大机会

- 并购窗口期:Biotech现金流断裂,传统药企可低价收购临床后期项目(如齐鲁制药收购科伦药业ADC平台)

- License-out爆发:2023年中国药企对外授权交易总额超300亿美元,百济神州替雷利珠单抗以29亿美元刷新纪录

- 北交所“专精特新”:原料药企业同和药业登陆北交所后,PE倍数从15倍升至35倍

风险预警:三大“灰犀牛”不可忽视

1. 地缘政治:API供应链“去中国化”

美国《生物安全法案》要求2032年前关键药物原料本土化率达50%。虽然短期难以替代中国产能,但企业需提前布局东南亚产能(如华海药业在越南建厂)。

2. 环保红线:每吨废水处理成本飙升至8000元

以抗生素发酵为例,传统处理工艺COD超标风险高,而MVR蒸发+生化处理组合技术虽能达标,但投资回收期长达5年。

3. 人才断层:合成人员年薪暴涨至40万仍难招人

CRO公司药明康德2023年员工流失率达30%,倒逼企业转向自动化合成平台(如博腾股份的流动化学机器人)。

---企业实战:如何制定“反脆弱”战略?

问题:中小药企资源有限,该押注创新还是深耕仿制?

答案:做“改良型新药+差异化仿制”的混合策略。

以扬子江药业为例:其仿制药集群(如奥美拉唑肠溶胶囊)贡献稳定现金流,同时每年投入销售额8%做2.1类新药,形成“仿制药养创新”的良性循环。

---尾声:在不确定中寻找确定性

化学制药的未来从来不是“单选题”。当PD-1价格战打得血肉模糊时,华东医药靠利拉鲁肽仿制药年销20亿;当资本寒冬来临时,原料药企业凭借刚性需求穿越周期。关键只在于:你是否提前卡位了下一个“专利悬崖”?

评论列表