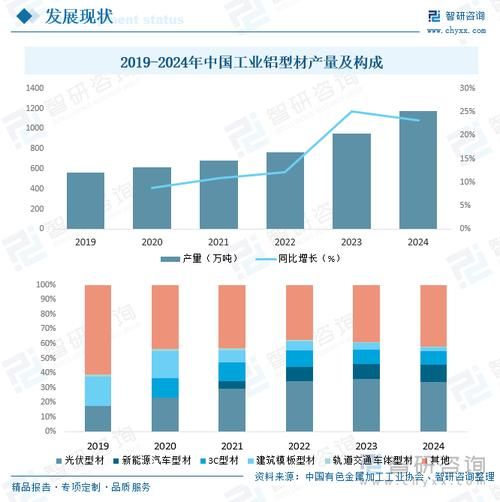

铝材行业现状:需求与供给的博弈

铝材行业目前正处于“**需求扩张**”与“**供给升级**”并行的阶段。全球范围内,轻量化、绿色能源、基建复苏三大主线拉动铝消费;国内电解铝产能天花板锁定在4500万吨左右,**供给端刚性约束**愈发明显。这一矛盾直接推高了铝价中枢,也让产业链利润向上游资源端集中。

(图片来源网络,侵删)

铝材行业前景如何?核心驱动力拆解

铝材行业前景如何?答案可以归纳为一句话:**“短期看地产与基建,中期看新能源,长期看循环经济。”**

1. 地产与基建:传统需求托底

- 2024年国内专项债提前批额度已超2万亿元,**基建用铝型材**有望保持5%以上增速。

- 地产竣工端回暖带动**建筑幕墙、门窗铝型材**需求,预计全年增量约80万吨。

2. 新能源:爆发式增长引擎

- 光伏边框与支架:全球新增装机每增加1GW,对应铝材需求约1.2万吨,2025年全球光伏铝材需求或突破**200万吨**。

- 新能源汽车:单车用铝量从传统车的180kg提升至**250-300kg**,2025年全球新能源车铝材需求或达**700万吨**。

3. 循环经济:再生铝的崛起

- 再生铝能耗仅为电解铝的5%,碳排放减少95%,**政策强制比例**已从2020年的20%提升至2025年的30%。

- 中国再生铝产量2023年达950万吨,预计2030年将突破**1800万吨**,形成**“电解铝+再生铝”双轨并行**的新格局。

铝材行业未来发展趋势:技术、政策与全球化

技术趋势:从“量”到“质”的跨越

- 高强韧铝合金:7系铝材抗拉强度突破**600MPa**,已应用于C919大飞机机翼。

- 超轻泡沫铝:密度0.2-0.4g/cm³,吸能效果是钢的**5倍以上**,在高铁防撞梁中批量试用。

- 3D打印铝粉:2023年全球市场规模12亿美元,航空航天领域占比超**40%**。

政策导向:碳关税重塑成本曲线

- 欧盟CBAM(碳边境调节机制)2026年全面实施,每吨铝出口成本或增加**300-500欧元**。

- 国内“阶梯电价+差别化信贷”组合拳,**能效基准以下产能**面临强制退出。

全球化变局:东南亚产能转移与“友岸外包”

- 印尼、马来西亚利用**低电价+红土镍矿**优势,2023年新增电解铝产能120万吨,主要供应日韩电池箔需求。

- 美国《通胀削减法案》对北美产铝给予**10%额外补贴**,推动汽车铝材供应链“近岸化”。

企业如何抓住铝材行业红利?实战策略

垂直一体化:锁定上游资源

中国宏桥在几内亚拿下**22亿吨铝土矿**权益,自给率超70%,吨铝成本较行业低**800元**。

产品高端化:切入新能源赛道

南山铝业电池箔厚度从12μm降至**8μm**,良品率提升至**92%**,切入宁德时代供应链。

再生铝布局:抢占政策红利

明泰铝业2024年再生铝产能将扩至**140万吨**,通过“保级回收”技术,再生铝售价与电解铝价差缩小至**500元/吨**。

潜在风险与对冲方案

价格波动:期货工具对冲

2023年沪铝波动区间17000-20000元/吨,**80%的铝加工企业**通过卖出套保锁定利润。

(图片来源网络,侵删)

技术替代:镁合金竞争

镁价若长期低于铝价1.5倍,汽车仪表盘支架可能转向镁合金,**企业需储备铝镁复合技术**。

贸易壁垒:海外建厂

魏桥创业集团在印尼投建**200万吨电解铝+100万吨氧化铝**项目,规避反倾销税。

未来五年关键数据预测

- 全球铝需求年复合增长率:**3.8%**(2024-2028)

- 中国再生铝占比:**从30%提升至45%**

- 光伏+新能源车铝需求占比:**从18%跃升至35%**

- 行业平均吨铝利润:**电解铝1500元→再生铝800元**

(图片来源网络,侵删)

评论列表