饲料行业前景如何?2024年仍是结构性机会大年,盈利空间取决于原料掌控力与差异化配方技术。2024年饲料企业还能赚钱吗?头部企业净利率有望保持在5%—8%,中小厂需靠区域深耕与特色料突围。

一、需求端:养殖规模化把饲料“蛋糕”做大了吗?

过去十年,中国生猪年出栏从6.9亿头增至7.3亿头,但规模化率从35%跃升至68%。规模化养殖场对全价料、预混料的需求远高于散养户,每吨饲料的毛利也高出80—120元。

- 2024年预计全国工业饲料产量3.25亿吨,同比增长4.2%;

- 禽料、水产料增速高于猪料,水产料年复合增速可达6.5%;

- 反刍料(牛羊)成为“隐形金矿”,2023年反刍料产量突破1600万吨,增速12%。

结论:总量温和扩张,细分赛道高增,饲料需求天花板尚未见顶。

二、成本端:玉米豆粕价格还会疯涨吗?

2022年乌克兰危机把豆粕推到5200元/吨,2023年四季度已回落至3800元/吨。2024年南美大豆丰产预期强,全球库存消费比升至31%,豆粕均价大概率运行在3600—4000元区间。

玉米方面,国内产量连续九年稳定在2.7亿吨以上,进口配额720万吨不变,价格中枢预计维持在2600—2800元/吨。

企业如何锁定利润?

- 头部集团通过期货套保+巴西采购长协,成本波动控制在±3%;

- 中小厂可转向小麦、糙米、木薯粉替代配方,替代比例可达15%—25%,每吨节省成本80—150元。

三、政策端:禁抗、减碳、转基因,哪些红线必须守?

2024年7月起,农业农村部将全面执行《饲料添加剂安全使用规范》第二阶段限抗令,促生长类抗生素退出历史舞台。企业必须在以下三方面投入:

- 替抗方案:植物精油、酸化剂、酶制剂组合添加成本增加40—60元/吨;

- 碳足迹:每吨饲料碳排放上限设定为0.42吨CO₂当量,需改造锅炉、使用绿电;

- 转基因:转基因玉米、大豆加工需单独生产线,中小厂若无法投入2000万级改造,只能选择外购预混料。

提前布局替抗与低碳技术的企业,将在2025年后的招标采购中获得5%—10%溢价。

四、竞争格局:中小饲料厂会被“团灭”吗?

全国饲料企业数量已从2015年的6000余家降至2023年的不足3000家,但“二八效应”并未导致中小厂全军覆没。

生存路径:

- 区域半径300公里内深耕:运输半径决定利润,本地化服务可降低每吨运费60—80元;

- 特色料差异化:例如广西某厂专注牛蛙料,单品毛利率高达18%,远超行业平均8%;

- 绑定养殖龙头:与温氏、立华等签订代加工协议,锁定产能利用率。

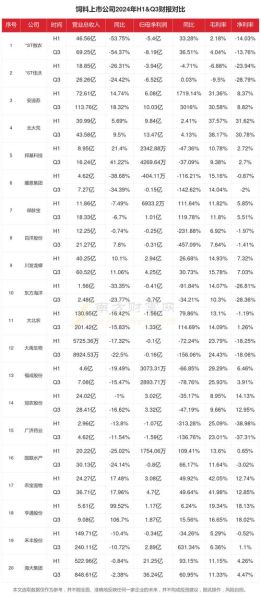

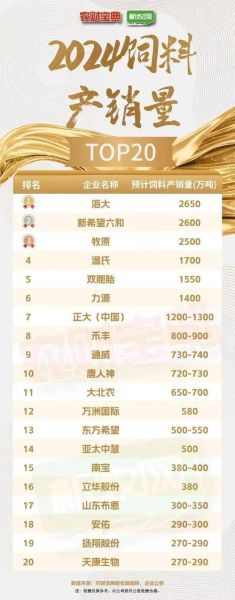

反观头部企业,新希望、海大、双胞胎通过“饲料+养殖+食品”闭环,把饲料环节利润让渡给下游,2023年海大饲料销量2330万吨,市占率7.2%,但饲料板块毛利率仅7.1%,利润主要来自生猪放养。

五、技术升级:数字化与精准营养如何重塑成本曲线?

传统配方师靠经验调豆粕、玉米比例,如今NIR近红外检测+AI算法可在30秒内给出最优配方,每吨节省成本15—25元。

案例:广东某集团上线“云配方”系统后,2023年猪料料肉比从2.38降至2.25,按2000万头出栏计算,直接节省饲料成本6.4亿元。

未来三年,以下技术将快速普及:

- 动态营养模型:根据猪只日龄、环境温度实时调整配方;

- 发酵饲料:通过益生菌预处理,提高蛋白消化率3—5个百分点;

- 区块链溯源:从原料到出栏全程可追溯,溢价可达50—100元/吨。

六、出口与海外布局:东南亚会成为第二增长曲线吗?

越南、印尼、菲律宾三国2023年饲料缺口合计1800万吨,且当地玉米、豆粕自给率不足50%。中国饲料企业出海路径:

- 直接建厂:海大在越南平福省投资1.2亿美元建年产60万吨饲料厂,2024年Q2投产,预计净利率12%,高于国内5个百分点;

- 技术输出:向缅甸、老挝输出预混料核心料,每吨出口利润高达800—1000元;

- 原料反向采购:利用越南木薯、泰国碎米替代国内高价玉米,降低配方成本。

风险提示:东南亚政治波动、汇率贬值可能侵蚀利润,需配套使用远期结售汇工具。

七、2024年盈利模型:怎样的饲料厂能活下来?

以年产能30万吨的中型厂为例:

| 项目 | 传统模式 | 升级模式 |

|---|---|---|

| 单吨毛利 | 120元 | 180元 |

| 产能利用率 | 60% | 85% |

| 年净利润 | 2160万元 | 4590万元 |

| 关键动作 | 低价竞争 | 替抗+本地化服务+出口预混料 |

结论:2024年饲料行业不是“躺赢”,而是“拼内功”,谁能把原料波动、政策合规、技术升级三件事做到极致,谁就能在下一轮洗牌中活下来。

评论列表