空调行业正在经历一场从“增量竞争”到“存量深耕”的深刻变革。面对双碳目标、消费升级、极端天气频发三大外部变量,企业必须回答一个核心问题:空调市场到底还有没有增长空间?本文用一线调研数据与产业链访谈,拆解未来五年的确定性机会与潜在风险。

全球空调市场容量:天花板在哪里?

根据IEA《The Future of Cooling》最新版,2023年全球在用空调存量已突破20亿台,但渗透率仍不足40%。其中:

- 印度、印尼、巴西等新兴国家渗透率低于15%,需求弹性极大;

- 欧美日以替换需求为主,变频、热泵、新风一体化成为升级主线;

- 中国城镇百户保有量达148台,农村仅76台,区域差异孕育结构性增量。

结论:全球空调销量仍将维持年均4%—6%的复合增速,2030年市场规模有望突破2200亿美元。

中国空调市场三大新引擎

1. 极端高温常态化带来“应急需求”

2023年夏季,全国35℃以上高温日数创1961年以来新高,直接拉动7月内销出货量同比增长28%。“热射病”进入公众视野后,空调从可选变为刚需。

2. 政策端:以旧换新补贴撬动存量替换

2024年中央财政安排节能减排补贴资金500亿元,空调单机最高补贴500元。按10年安全使用年限测算,中国约有3.2亿台超龄空调等待更新,对应超6000亿元替换市场。

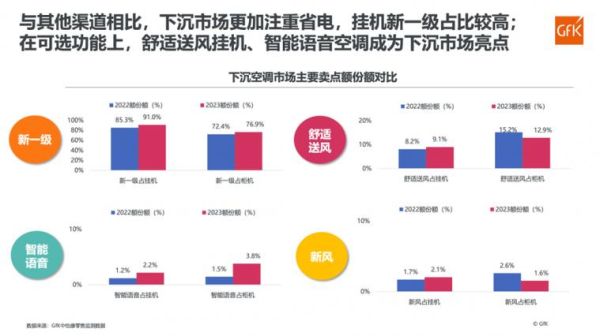

3. 渠道端:下沉市场电商渗透率突破60%

拼多多、抖音电商把安装售后一体化服务带到县镇,2023年三线以下城市线上空调零售额增速高达42%,远高于一二线的19%。

技术路线之争:变频、热泵、新风谁是主角?

变频:能效军备竞赛进入“双85”时代

GB 21455-2023将APF准入门槛提升至5.0,主流品牌已量产APF 6.2机型,**“一级能效占比”从2020年的43%飙升至2023年的78%**。

热泵:欧洲能源危机催生第二增长曲线

欧洲热泵协会数据显示,2023年欧洲热泵销量达300万台,同比增长38%。中国出口额突破110亿元,**R290环保冷媒机型溢价高达25%**。

新风:空调与净化器功能边界消失

集成CO₂传感器的“新风空调”在2023年线上零售额占比已达22%,客单价较普通变频机型高出1500—2000元。

产业链利润迁移:谁在拿走新增价值?

对空调整机厂而言,**压缩机和芯片**仍是成本黑洞,但对渠道和服务商来说,**“安装+保养+回收”**正成为利润新高地。

- 安装:铜管、支架、高空作业费合计可达售价的12%;

- 保养:深度拆洗单次收费200—300元,复购率35%;

- 回收:一台1.5P旧机拆解可提取约1.2kg铜、3.5kg铝,残值约180元。

因此,头部品牌正把经销商从“卖产品”改造为“卖服务”,格力、美的分别推出“十年包修”“365天只换不修”等会员制套餐。

未来五年最值得关注的三大变量

变量一:R32与R290冷媒切换时间表

生态环境部《基加利修正案》履约方案明确:2029年家用空调将全面淘汰R410A。谁能在R290防爆技术上率先突破,谁就拥有下一代产品定价权。

变量二:AI节能算法与电网互动

国家电网正在15个省市试点“虚拟电厂”,空调负荷聚合后参与削峰填谷可获取度电0.3—0.8元补贴。海尔、海信已发布可接受电网指令的“云空调”。

变量三:地产后周期与人口结构

尽管新房销售放缓,但**存量房翻新+独居家庭增加**将支撑需求。贝壳研究院预测,2025年旧房改造带动的空调更新量将达2100万台,占内销比重超30%。

企业如何卡位?四个实战策略

- 产品分层:用基础款守住价格敏感市场,用新风+净化+加湿三合一旗舰款拉升品牌势能;

- 渠道共生:在下沉市场复制“京东专卖店+品牌授权”轻资产模式,降低经销商库存风险;

- 服务增值:把一次性安装费拆分为“首装+每年保养”订阅制,锁定用户生命周期价值;

- 绿色金融:与银行合作推出“零首付节能贷”,用户用节省的电费偿还分期,降低购买门槛。

写在最后

空调行业没有“夕阳”,只有“迭代”。当硬件利润逼近极限,企业比拼的将是对用户场景的理解深度与对政策红利的响应速度。谁能把一台空调变成家庭能源管理的入口,谁就能在下一轮竞争中胜出。

评论列表