真视通到底做什么?先厘清业务边界

真视通的核心标签是“多媒体视讯+数据中心+军工信息化”三位一体。 - 多媒体视讯:政府、央企会议室的4K/8K视频系统、指挥调度平台。 - 数据中心:从机房设计、建设到后期运维的全生命周期服务。 - 军工信息化:涉密等级的仿真训练、战场可视化系统。 ———

问:为什么资本市场把它归为“东数西算”概念? 答:因为真视通在冷板式液冷、微模块数据中心上已有成熟案例,正好匹配国家算力枢纽节点的节能需求。

政策东风:东数西算与信创双轮驱动

东数西算带来的订单增量

2025年前,八大算力枢纽节点将新增500万机架,按每机架20万元投资计算,市场规模破万亿。真视通作为早期拿到华为、曙光液冷认证的集成商,有望拿到3%—5%的份额,对应300—500亿元潜在订单。

———信创替代打开军工会议室升级空间

军队、政府会议室必须在2027年前完成100%国产化。真视通的分布式坐席系统、国产芯片编解码器已进入军委装备发展部采购目录,替代空间约80亿元。

技术护城河:液冷+8K编解码+军工三证

真视通真正的竞争壁垒不是单一技术,而是“三位一体”叠加军工资质。 - **液冷专利**:已获27项发明专利,PUE实测1.15,低于行业平均1.3。 - **8K编解码**:自研FPGA算法,延迟<20ms,满足战训实时性。 - **军工三证**:武器装备科研生产许可证、保密资格、承制资格证,淘汰掉90%的民企对手。

———问:这些护城河会被华为、浪潮等大厂轻易跨越吗? 答:在民用数据中心领域,大厂确实具备规模优势;但在涉密会议室+军工仿真细分市场,资质+定制开发+长期服务构成高转换成本,客户粘性极强。

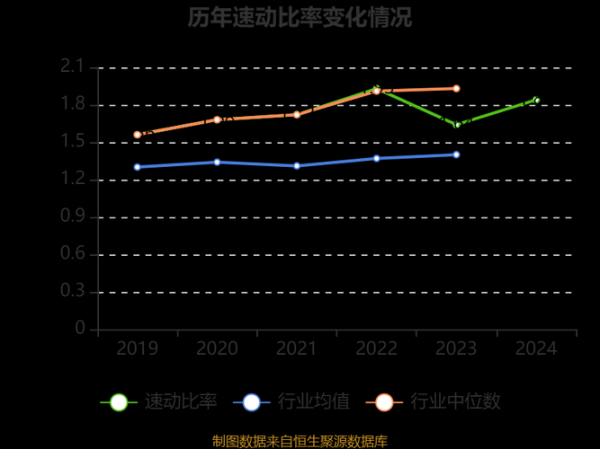

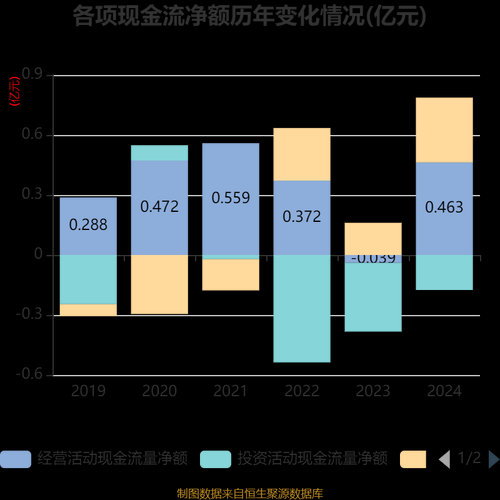

财务透视:现金流拐点已现

2023年报显示: - 营收28.4亿元,同比增长34%; - 经营性现金流+1.2亿元,三年来首次转正; - 毛利率28.6%,高于行业平均22%。 ———

问:现金流好转的核心原因? 答:公司从“卖设备”转向“卖服务”,数据中心运维合同期长达5—8年,预付款比例提升至30%,一改过去垫资施工的被动局面。

竞争格局:小而美的错位打法

与华为、新华三的全栈方案不同,真视通选择“细分场景深耕”: - **政府应急指挥**:市占率18%,仅次于华为; - **军工仿真训练**:市占率35%,排名第一; - **液冷微模块**:在金融、能源央企中中标率42%。 ———

问:未来会不会被巨头降维打击? 答:巨头更关注标准化、可复制的大单;真视通则聚焦定制化、高保密、长服务周期的小单,形成错位互补而非正面冲突。

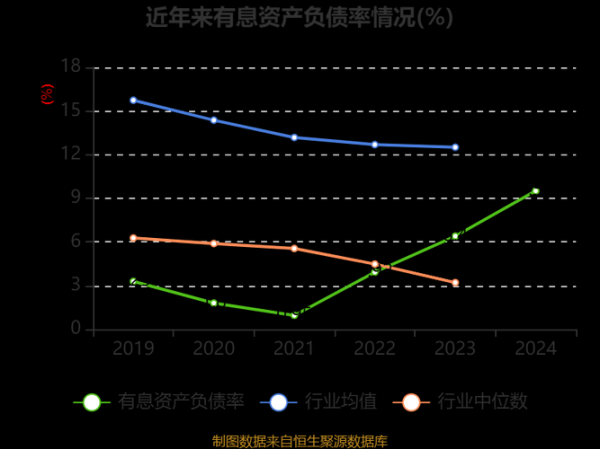

风险雷达:应收账款与人才瓶颈

- **应收账款**:截至2023年末12.7亿元,占流动资产48%,客户以政府、军工为主,回款周期长但坏账率低。 - **人才缺口**:液冷工程师、FPGA算法专家年薪已涨至80—120万,公司启动“股权激励+高校联合实验室”双通道抢人。

未来三年看点:三大催化剂的兑现节奏

1. **2024H2**:新疆、甘肃两个东数西算节点启动招标,真视通已拿到前期设计入围。 2. **2025**:军工“十四五”中期调整,仿真训练预算有望追加40%。 3. **2026**:液冷数据中心国标落地,真视通作为起草单位之一,将享受标准红利。

估值锚:对标海外Palantir与Vertiv

- **Palantir**:专注政府、军工大数据,PS15倍; - **Vertiv**:数据中心液冷+运维,PS4倍; 真视通介于两者之间,2024年预期营收40亿元,给予6—8倍PS,对应市值240—320亿元,较当前仍有60%—110%空间。

评论列表