耐火材料未来市场如何?

未来十年,全球耐火材料市场规模预计以年均3.8%的复合增长率扩张,2023年已突破280亿美元,2030年有望达到370亿美元。驱动因素主要来自:

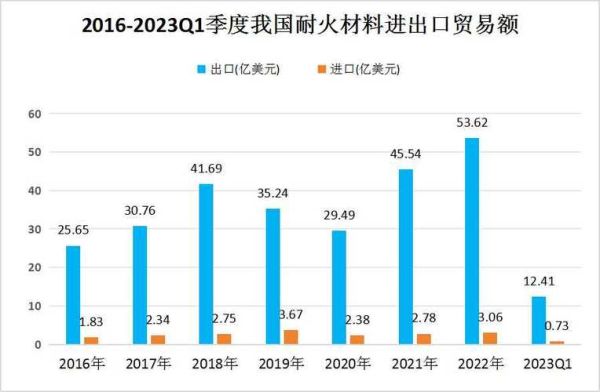

(图片来源网络,侵删)

- 全球钢铁产量维持高位,吨钢耐火材料消耗虽下降,但总量仍庞大

- 水泥、玻璃、有色冶炼等高温工业扩产与技改同步推进

- “双碳”政策倒逼高能耗行业升级,催生高性能、长寿命、低碳化耐火材料需求

耐火材料行业发展趋势

趋势一:绿色低碳成为硬门槛

欧盟CBAM、中国碳排放交易市场扩容,让耐火材料企业必须回答:如何降低吨产品碳排放?

答案集中在三条路径:

- 原料端降碳:推广再生料、天然低烧结镁砂、工业副产物合成原料

- 工艺端降碳:低温烧成、微波干燥、3D打印近净成形,能耗下降15%–30%

- 产品端降碳:开发纳米隔热、轻量化预制件,减少窑炉热损失

趋势二:智能化工厂加速落地

传统耐火材料厂粉尘大、人工多、质量波动大,智能化改造能省多少成本?头部企业实践表明,人均效率提升40%,废品率降至1%以下。

落地场景:

- AI视觉检测裂纹、缺角,实时剔除次品

- AGV+立体库实现原料、半成品、成品无人转运

- 数字孪生窑炉,根据烧成曲线自动调节燃气与风压

趋势三:再生料循环利用率突破50%

废旧镁碳砖、铝镁浇注料真的只能填埋吗?欧洲已实现再生料添加比例最高70%,国内头部钢厂耐材再生利用率也达到55%。

(图片来源网络,侵删)

技术难点与对策:

| 难点 | 对策 |

|---|---|

| 杂质分离 | 磁选+重选+酸洗组合工艺 |

| 性能衰减 | 纳米结合剂+微粉活化 |

| 成本倒挂 | 政府补贴+钢厂内部循环 |

趋势四:高端产品国产替代加速

连铸三大件、RH精炼炉用无铬砖曾长期依赖进口,现在情况如何?国产高端镁碳砖寿命已超进口产品20%,价格却低15%。

国产替代逻辑:

- 原料纯度提升:电熔镁砂MgO≥98%,体积密度≥3.45 g/cm³

- 配方优化:碳纳米管+抗氧化剂协同,抗氧化层厚度降低50%

- 装备升级:2000吨等静压机+真空油浸,致密度提升8%

哪些细分赛道最值得关注?

1. 新能源高温材料

锂电池正极材料烧结用匣钵、光伏硅料铸锭用石英陶瓷坩埚,需求年增速25%以上。

2. 氢冶金配套耐材

氢还原炉内H₂浓度高,传统硅铝系材料易水化剥落。含锆、含铬特种浇注料成为研发热点。

(图片来源网络,侵删)

3. 航天军工超高温材料

C/C复合材料、超高温陶瓷基复合材料,耐温2000℃以上,单价可达每公斤万元级。

企业如何抓住下一轮红利?

策略一:绑定头部客户做联合研发

宝武、信义玻璃等巨头每年耐材采购额超50亿元,提前介入其产线技改,可锁定3–5年订单。

策略二:布局海外高耗能转移区域

印尼德信钢铁、越南和发钢铁新建产能带来30万吨/年耐材缺口,本地化建厂可规避反倾销税。

策略三:建立再生料回收网络

与钢厂签订“拆除—回收—再制造”一揽子协议,每吨废旧耐材可节省400元原料成本。

潜在风险与对冲方案

- 镁砂价格波动:签订长协+期货套保,锁定80%用量

- 技术迭代过快:研发费用占比不低于营收3%,与高校共建联合实验室

- 海外政策壁垒:提前布局碳足迹认证,取得EPD、ISO 14064声明

结语

耐火材料行业正站在“双碳+数字化”的风口,谁能率先解决绿色、智能、循环三大命题,谁就能在下一轮竞争中拿到定价权。

评论列表